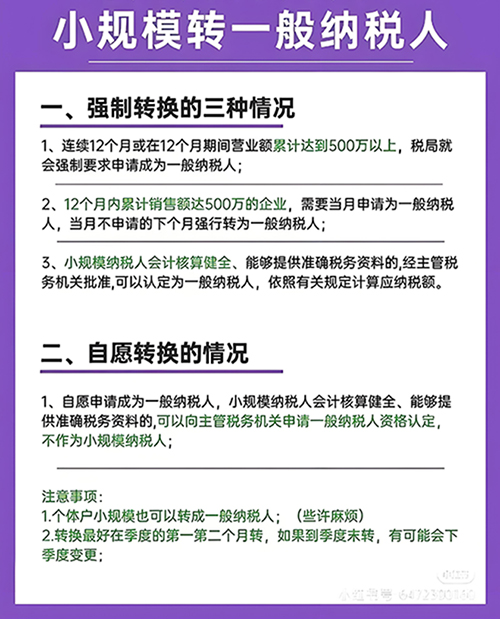

小规模转一般纳税人流程 小规模纳税人是指应征增值税销售额在500万元及以下且会计核算制度不健全的缴纳义务人;而一般纳税人则是年应征增指税销售额须在500万元以上且会计制度健全、有固定生产经营场所等的缴纳义务人。当小规模纳税人的年应征增值税销售额超过500万元时,须主动至税务机关变更为一般纳税人,此为法律规定的强制义务。而小规模纳税人转一般纳税人主要流程分为以下4个步骤: 1、纳税人提交书面申请材料并填写表格。 2、税务机关核对申请材料,材料核实无误,可以顺利通过审核。 3、税务机关进行实地查验,并出具查验报告。 4、税务机关认定,小规模纳税人转为一般纳税人。

法律依据: 《国家税务总局关于统一小规模纳税人标准等若干增值税问题的公告》第一条 同时符合以下条件的一般纳税人,可选择按照《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)第二条的规定,转登记为小规模纳税人,或选择继续作为一般纳税人: (一)根据《中华人民共和国增值税暂行条例》第十三条和《中华人民共和国增值税暂行条例实施细则》第二十八条的有关规定,登记为一般纳税人。 (二)转登记日前连续12个月(以1个月为1个纳税期,下同)或者连续4个季度(以1个季度为1个纳税期,下同)累计应征增值税销售额(以下称应税销售额)未超过500万元。 转登记日前经营期不满12个月或者4个季度的,按照月(季度)平均应税销售额估算上款规定的累计应税销售额。 以上是91开业网小编为您整理的关于小规模转一般纳税人流程的内容,希望对您有所帮助。 |