小规模纳税人转为一般纳税人主要分为主动申请和强制转登记两种情况,具体流程和注意事项如下:

一、主动申请转为一般纳税人

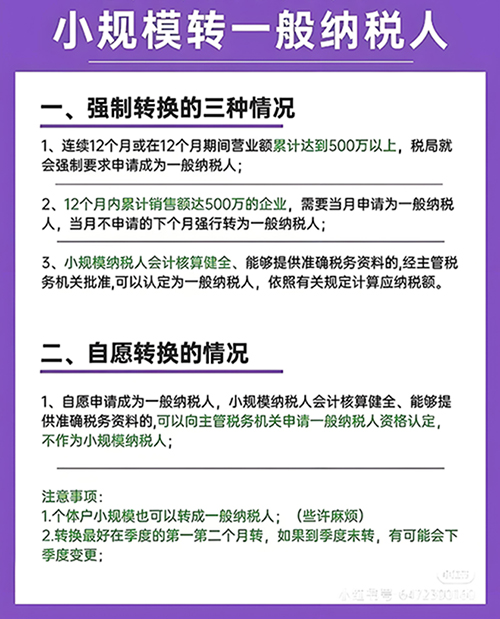

1. 条件

- 年应税销售额未超过500万元,但会计核算健全,能提供准确税务资料,可自愿申请登记为一般纳税人。

- 年应税销售额超过500万元(连续12个月或连续4个季度),必须登记为一般纳税人。

2. 所需材料

- 《增值税一般纳税人登记表》(税务局领取或官网下载)。

- 营业执照副本原件及复印件。

- 法定代表人(负责人)身份证复印件。

- 财务负责人、办税人员身份证复印件(部分地区要求)。

- 会计账簿设置及核算能力说明(如总账、明细账、财务报表等)。

3. 办理流程

- 准备材料:填写《增值税一般纳税人登记表》,加盖公章。

- 提交申请:向主管税务机关办税服务厅提交材料,或通过电子税务局在线申请。

- 审核确认:税务机关当场或5个工作日内审核,符合条件则发放《增值税一般纳税人认定通知书》。

- 生效时间:一般自申请当月1日或次月1日起生效(具体由税务机关核定)。

二、强制转为一般纳税人

1. 条件

- 年应税销售额超过500万元(包括销售货物、劳务、服务、无形资产、不动产的合计销售额),需在超过标准的月份(或季度)申报期结束后15日内办理登记。

- 未按规定时限登记的,税务机关会下发《税务事项通知书》,限期整改。

2. 办理流程

- 税务机关通知后,纳税人需在限期内提交材料(同主动申请材料)。

- 逾期未登记的,自销售额超标次月起按一般纳税人税率计税,且不得抵扣进项税额。

三、注意事项

- 生效时间:

- 主动申请:可选择当月1日或次月1日生效。

- 强制登记:通常为销售额超标当月或次月。

- 税务影响:

- 转为一般纳税人后,适用增值税税率(如13%、9%、6%等),可抵扣进项税额,但需按规开具增值税专用发票。

- 不可逆操作:除国家税务总局另有规定外,一般纳税人不得转回小规模纳税人(2023年无特殊政策允许回转)。

- 申报变化:

- 转为一般纳税人后,需按月(或按季)申报增值税,使用《增值税纳税申报表(一般纳税人适用)》。

四、常见问题

- Q:销售额如何计算?

A:包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额,以及免税销售额。

- Q:未达标但想转为一般纳税人?

A:可自愿申请,需证明会计核算健全(如提供账册、财务报表等)。

建议办理前联系主管税务机关确认细节,或通过电子税务局(如“我要办税—认定管理”)提交申请。

|