在企业的日常经营和财务处理中,发票作为重要的会计凭证和税务工具,其类型选择直接影响税务合规性和成本效益。增值税专用发票和普通发票是两种主要的发票形式,它们在开票要求、使用对象、抵扣功能等方面存在显著差异。本文将从定义、核心差异、使用场景、开票流程和常见问题五个维度,深入解析两者的区别,帮助企业和个人做出明智选择。

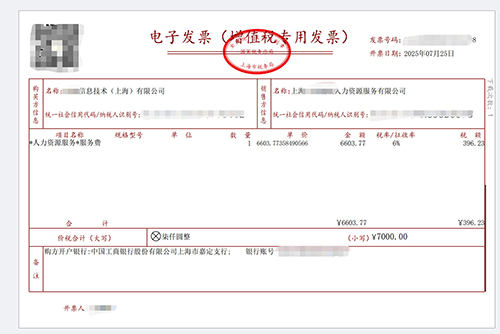

一、定义与基本概念 增值税专用发票 增值税专用发票是专供增值税一般纳税人使用的发票,它不仅记录交易金额,还包含销项税额和进项税额,用于抵扣增值税。这种发票由国家税务总局监制设计印制,仅限增值税一般纳税人领购使用。其核心功能是实现增值税的“环环相扣、税负递减”链条,确保税款抵扣的准确性。 增值税普通发票 普通发票是最终消费者作为付款凭证的发票,由行业发票和专用发票组成。它适用于所有企业和个人,不区分一般纳税人和小规模纳税人,主要作为会计核算和税务申报的原始凭证。普通发票不涉及进项税额抵扣,仅用于记录交易金额。 二、核心差异解析 1. 使用对象与范围 专用发票:仅限增值税一般纳税人使用,小规模纳税人需经税务机关批准方可代开。其使用范围限于应税货物、劳务、服务等,不包括免税项目、集体福利或个人消费。 普通发票:适用于所有企业和个人,包括小规模纳税人和一般纳税人。使用范围广泛,涵盖所有交易类型,包括免税商品和集体福利。 2. 抵扣功能 专用发票:购货方可以抵扣进项税额,这是其最显著的特点。例如,企业购买原材料时,若取得专用发票,可抵扣原材料进项税额,降低实际税负。 普通发票:购货方不能抵扣进项税额,仅作为成本费用凭证。例如,企业购买办公用品取得普通发票,只能作为费用支出,无法抵扣增值税。 3. 票面信息与功能 专用发票:票面信息包括购销双方详细资料、货物或服务名称、数量、单价、金额、税率、税额等,并注明“增值税专用发票”字样。其功能包括记账、抵扣税款、出口退税等。 普通发票:票面信息相对简单,包括购销双方名称、地址、电话、开户行及账号、商品名称、数量、单价、金额等,并注明“增值税普通发票”字样。其功能仅限于记账和作为付款凭证。 4. 联次与用途 专用发票:通常为三联式(发票联、抵扣联、记账联),每联有明确用途。发票联用于购货方记账,抵扣联用于购货方抵扣税款,记账联用于销货方记账。 普通发票:通常为两联式(发票联、记账联),用途相对简单。发票联用于购货方记账,记账联用于销货方记账。 三、使用场景与选择建议 1. 专用发票适用场景 企业采购原材料、设备等用于生产或销售的商品,需抵扣进项税额时。 企业向一般纳税人销售商品或提供服务,需开具可抵扣的发票时。 企业出口货物或服务,需办理出口退税时。 2. 普通发票适用场景 企业向个人或小规模纳税人销售商品或提供服务,对方无需抵扣进项税额时。 企业购买办公用品、差旅服务等日常支出,无法取得专用发票时。 企业销售免税商品或提供免税服务时。 3. 选择建议 一般纳税人企业应优先选择专用发票,以充分利用进项税额抵扣,降低税负。 小规模纳税人或个人消费者,普通发票即可满足需求,无需追求专用发票。 企业需根据客户类型和交易性质,灵活选择发票类型,避免税务风险。 四、开票流程与注意事项 1. 专用发票开票流程 登录增值税发票开票系统,选择“专用发票填开”。 输入购货方信息,包括名称、纳税人识别号、地址电话、开户行及账号。 输入商品信息,包括名称、规格型号、数量、单价、金额、税率、税额。 核对信息无误后,打印发票,并加盖发票专用章。 将发票联和抵扣联交付购货方,记账联留存备查。 2. 普通发票开票流程 登录增值税发票开票系统,选择“普通发票填开”。 输入购货方信息,包括名称、地址电话、开户行及账号。 输入商品信息,包括名称、数量、单价、金额。 核对信息无误后,打印发票,并加盖发票专用章。 将发票联交付购货方,记账联留存备查。 五、常见问题解答 小规模纳税人能否开具专用发票?小规模纳税人需经税务机关批准方可代开专用发票,但需按3%征收率缴纳增值税,且不能抵扣进项税额。 普通发票能否用于出口退税?普通发票不能用于出口退税,出口退税需提供专用发票或海关进口增值税专用缴款书。 发票丢失如何处理?专用发票丢失需登报声明作废,并提供相关证明文件;普通发票丢失需向税务机关报告,并留存记账联复印件备查。 通过以上分析,企业和个人可根据自身需求和税务合规要求,合理选择和使用增值税专用发票与普通发票,确保税务处理的准确性和高效性。 |