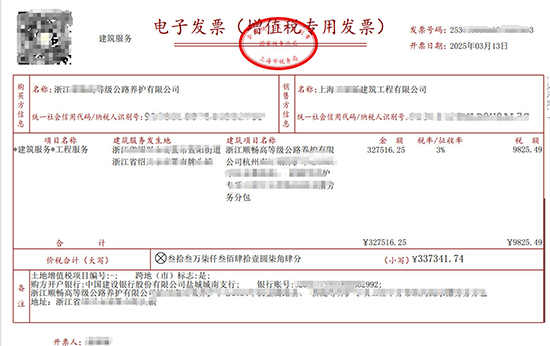

小规模纳税人开具增值税专用发票的税率根据具体情况有所不同,以下是主要情形: 1.适用3%征收率的应税销售收入 · 减按1%征收率开具:自2023年1月1日至2027年12月31日,小规模纳税人适用3%征收率的应税销售收入,可减按1%征收率开具增值税专用发票。 · 放弃减税按3%开具:纳税人可选择放弃减税,按3%征收率开具专用发票,但需承担更高税负。

2.特殊业务的征收率 · 销售不动产或出租不动产(不含住房):适用5%征收率,不适用减税政策。 · 劳务派遣服务:可选择差额纳税,按5%征收率开具发票;也可选择简易计税,按3%或1%征收率开具。 3.免税政策与开票限制 · 月销售额未超10万元(季度未超30万元):开具普通发票可享受免税政策,但开具专用发票需按1%或3%征收率缴税,且专票税额会占用免税额度。 · 月销售额超过10万元(季度超过30万元):无论开具普通发票还是专用发票,均需按1%或3%征收率缴税。 建议: 若客户对抵扣需求不高,优先选择1%征收率开具专用发票以降低税负;若客户要求3%税率(如需更多抵扣),可放弃减税按3%开具,但需综合考虑税负和业务需求。 |