销项税额是增值税中的一个核心概念,理解它对于掌握增值税的运行机制至关重要。

简单来说:

销项税额是指纳税人在销售货物、服务、无形资产或者不动产时,按照销售额(不含增值税)和规定的税率计算出来,并向购买方收取的增值税额。

关键点解析

- 产生环节: 发生在销售货物、服务、无形资产或不动产时。

- 计算依据: 基于销售额(不含增值税本身的价格)和适用的增值税税率。

- 承担方: 最终由购买方承担。销售方只是代为收取,最终要交给税务机关。

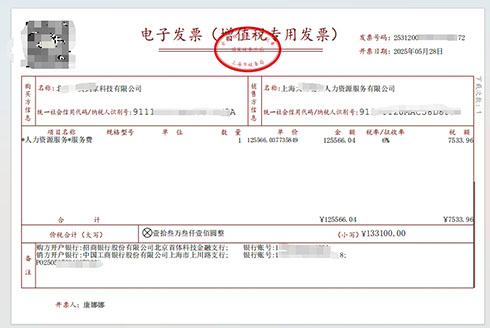

- 体现形式: 在开具给购买方的增值税专用发票或普通发票上会明确列出:

- 价税合计(购买方实际支付的总额 = 不含税销售额 + 销项税额)

计算公式

销项税额 = 销售额(不含税) × 适用税率

为什么重要?

- 计算应纳税额的核心: 增值税的最终应纳税额是通过销项税额减去进项税额(购买时支付的增值税)计算得出的:

应纳税额 = 销项税额 - 进项税额

- 如果销项税额 > 进项税额,则需要补缴差额给税务局。

- 如果销项税额 < 进项税额,则形成留抵税额,可以结转下期抵扣或申请退税。

- 税款流转体现: 销项税额清晰地体现了增值税“道道征税、环环抵扣、最终由消费者负担”的特点。销售方收取的销项税额,是其上一环节缴纳的进项税额(构成其成本的一部分)的回收,并加上本环节增值额对应的税款,最终通过销售链条传递到最终消费者。

- 开票义务: 销售方有义务向购买方开具发票,并在发票上清晰列示销项税额,作为购买方抵扣其自身进项税额的凭证(如果购买方也是增值税一般纳税人)。

举例说明

假设一家公司(一般纳税人,适用13%税率)销售一批手机:

- 销项税额: 100,000 元 × 13% = 13,000 元

- 价税合计(购买方支付总额): 100,000 元 + 13,000 元 = 113,000 元

在给客户开的增值税专用发票上,会分别注明:

这13,000元就是该公司的销项税额。它需要将这13,000元计入其当期应缴纳的增值税计算中(最终缴税多少还需减去其当期可以抵扣的进项税额)。

总结

销项税额是销售方因其销售行为而产生的增值税纳税义务的量化体现,是向购买方收取并最终需要缴纳(或用于抵扣)给税务机关的税款。它是增值税抵扣链条中承上启下的关键一环,也是计算企业最终应纳增值税额的基础数据之一。 |