构造一个有限合伙持股平台需要综合考虑法律、税务、管理及商业目的等因素。以下是分步骤的详细指南:

一、明确设立目的

- 核心需求

- 员工股权激励、家族资产隔离、项目投资、税务优化(如利用合伙企业“先分后税”特点)等。

- 选择合伙企业形式

- 有限合伙(LP+GP):LP(有限合伙人)仅出资,不参与管理,承担有限责任;GP(普通合伙人)承担无限责任,执行事务。

二、设计合伙架构

- 合伙人角色分配

- GP:通常由创始人或管理公司担任,掌握决策权(可设立有限责任公司作为GP以隔离无限责任风险)。

- LP:投资人、员工等,仅作为财务投资者。

- 股权比例

- GP即使出资1%也可全权管理;LP占比99%常见,但需通过《合伙协议》约定权利。

三、关键文件与注册流程

- 起草《有限合伙协议》

- 核心条款包括:

- 出资方式(现金/实物/知识产权等);

- 利润分配(按出资比例或特殊约定);

- 入伙/退伙机制(如锁定期、回购条款);

- 决策机制(GP权限、LP表决权限制);

- 解散条件(如项目到期或多数合伙人同意)。

- 示例条款:员工离职时,GP有权以账面净资产回购其份额。

- 工商注册

- 名称核准:如“XX投资有限合伙企业”;

- 提交材料:协议、合伙人身份证明、注册地址证明等;

- 登记机关:通常为地方市场监管局(原工商局)。

四、税务筹划要点

- 税种与税率

- 增值税:若持股平台从事股权投资,股息红利通常免税,但股权转让按6%(一般纳税人)或3%(小规模)缴纳增值税;

- 所得税:

- GP:按“经营所得”5%-35%超额累进(个体工商户税率);

- LP:股息红利按20%,股权转让所得按“经营所得”或20%(需根据地方政策,如某些地区对LP按20%征收)。

- 税收洼地利用

- 在海南、江西等地注册可享财政返还(如地方留成部分的60%-80%)。

五、风险隔离与合规

- GP责任隔离

- 通过有限责任公司担任GP(如“XX管理有限公司”),避免自然人GP的无限责任。

- 避免“刺破面纱”

- 备案与披露

- 若涉及私募基金,需向中基协登记(如员工持股平台通常豁免,但需符合“非公开募集”条件)。

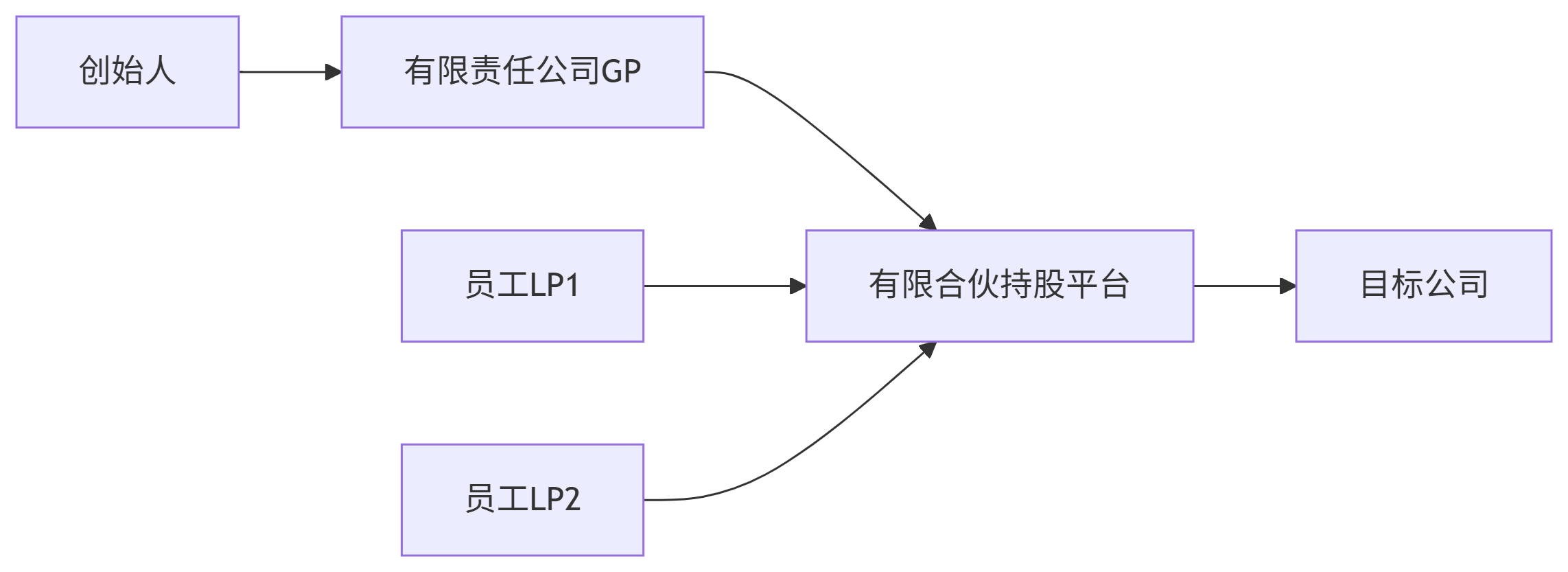

六、示例架构(员工持股平台)

- 说明:创始人通过有限责任公司控制GP,员工作为LP通过合伙企业间接持股目标公司,避免直接工商变更的繁琐。

七、常见问题

- 员工离职如何处理?

- 协议中约定强制回购条款,按约定价格(如净资产或估值折扣)回购份额。

- 税务稽查风险

- 避免明显低价转让股权,留存合理商业目的证据(如员工激励文件)。

- 外资准入限制

八、专业支持建议

- 律师:审核协议合规性(如《合伙企业法》第18条强制条款);

- 税务师:优化持股层级(如“自然人→合伙企业→目标公司”vs“自然人→公司→合伙企业”);

- 财务顾问:设计估值模型(如员工行权定价需不低于净资产)。

通过以上步骤,可搭建一个合规、灵活且税负优化的有限合伙持股平台。实际操作中需根据具体需求调整,建议在关键节点咨询专业人士。

|