将公司转为一般纳税人身份,主要涉及满足法定条件并主动向主管税务机关申请认定。以下是详细的步骤和要点: 一、转为一般纳税人的主要途径 1. 强制认定 - 连续12个月(或连续4个季度)应税销售额超过500万元(含免税、出口销售额)。 - 税务机关会通知企业限期办理登记,未按时办理将按一般纳税人税率征税且不得抵扣进项税。 2. 自愿申请 - 即使年销售额未达500万元,若企业会计核算健全(能准确提供税务资料),也可主动申请转为一般纳税人。 - 适用场景:需增值税专用发票抵扣的大额采购方、服务大客户需开具13%/9%/6%专票等。

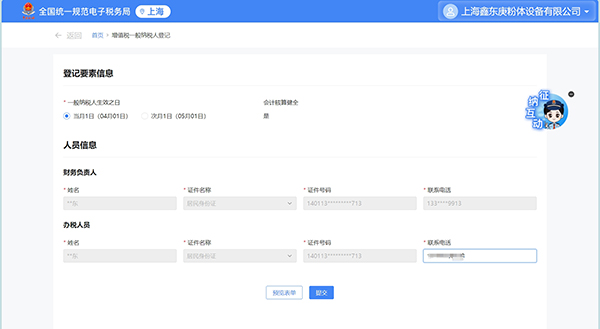

二、申请流程 1. 准备材料 - 营业执照副本原件及复印件 - 法定代表人身份证复印件 - 银行开户许可证复印件 - 经营场所证明(租赁合同或产权证) - 财务人员身份证及从业资格证复印件 - 《增值税一般纳税人登记表》(电子税务局或办税厅领取) 2. 提交申请 - 线上:登录电子税务局 → 搜索“一般纳税人登记” → 在线填写并提交表格。 - 线下:前往主管税务机关办税服务厅提交纸质材料。 3. 税务审核 - 税务机关在5个工作日内完成审核,符合条件则发放《增值税一般纳税人认定通知书》。 三、关键注意事项 1. 会计核算要求 - 需建立规范的账务体系,包括: - 准确核算进项税、销项税、应纳税额 - 设置应交增值税明细账 - 保留完整的发票、合同等原始凭证。 2. 税务影响 - 税率调整:按适用税率计税(如销售货物13%、服务6%等)。 - 进项抵扣:可抵扣增值税专用发票上的进项税额。 - 申报周期:按月申报增值税(小规模纳税人通常按季度申报)。 3. 不可逆性 - 除国家税务总局特殊规定外,一般纳税人身份不可转回小规模纳税人(2023年底前个别行业允许转回的政策已到期)。 四、转换后的合规要点 1. 发票管理 - 领用增值税专用发票需办理票种核定,安装税控设备(如金税盘)。 - 确保开票信息完整(购买方名称、税号、金额、税率等)。 2. 纳税申报 - 每月15日前完成增值税申报(遇节假日顺延)。 - 填报《增值税纳税申报表(一般纳税人适用)》及附表。 3. 风险防控 - 避免虚开发票、进销项严重不匹配等行为,否则可能触发税务预警。 - 保留合法抵扣凭证(如专票、海关缴款书等)至少10年。 五、常见问题解答 - Q:销售额含税吗? A:计算500万元标准时,销售额为不含税收入(需将含税收入÷(1+征收率)换算)。 - Q:转登记前取得的专票能否抵扣? A:成为一般纳税人后,取得登记前开具的专票不可抵扣(需在登记后取得发票)。 - Q:转为一般纳税人后税负是否一定增加? A:不一定。若企业进项抵扣充分(如设备采购、原材料成本高),实际税负可能低于小规模纳税人。 六、建议操作 1. 评估必要性:若客户多为一般纳税人(需专票抵扣),或预计年销售额将快速超过500万元,建议主动申请。 2. 提前规划账务:升级财务系统,确保账目清晰、票据管理规范。 3. 咨询专管员:提前联系主管税务机关,确认当地具体要求(如材料细节、系统操作流程)。 > ⚠️ 重要提示:政策可能随税务改革调整,最终以国家税务总局最新文件为准。建议通过电子税务局“在线咨询”或12366热线获取实时指导。 转为一般纳税人既是企业发展的里程碑,也意味着更高的合规要求。充分准备材料、规范财务核算、持续关注政策变化,可确保企业平稳过渡并充分享受增值税抵扣红利。 |