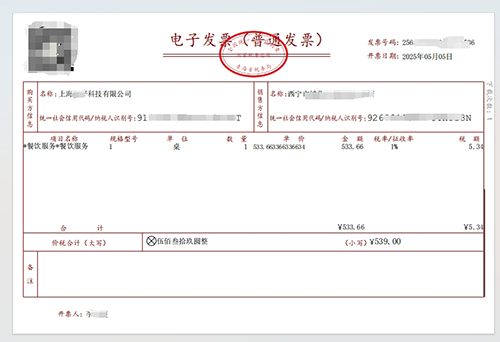

关于一般纳税人能否开具1%税率的普通发票,以下是明确的解答:

📌 核心结论:不可以

一般纳税人无权开具1%征收率的发票(无论普通发票还是专用发票)。1%征收率是疫情期间国家针对小规模纳税人出台的阶段性税收优惠,与一般纳税人无关。

📚 详细政策解析:

适用主体不同

- 小规模纳税人:适用简易计税方法,2023年期间可享受1%征收率优惠(原为3%减按1%),但该政策已于2023年12月31日到期。2024年起小规模纳税人增值税征收率恢复至3%(符合免税条件的除外)。

- 一般纳税人:必须按法定税率(6%、9%、13%)或特定业务的简易计税征收率(通常为3%或5%) 开票,无1%征收率选项。

开票税率要求

一般纳税人发生应税行为时:

- 销售货物/劳务/服务等,必须按业务类型适用6%、9%、13% 的法定税率;

- 符合简易计税条件的(如建筑服务老项目、不动产租赁等),可适用3%或5% 征收率,但仍无1%。

普通发票与税率无关

发票类型(普票/专票)不影响税率选择。无论开哪种发票,一般纳税人均需按上述税率开具。

⚠️ 风险提示:

若一般纳税人擅自开具1%发票:

- 税务系统将比对失败,导致发票无效;

- 可能被认定为偷逃税款,面临补税+滞纳金+罚款;

- 影响企业纳税信用等级。

✅ 正确操作建议:

- 自查业务实质:确认是否适用简易计税(如:仓储服务、文化体育服务等可选择3%征收率);

- 按法定税率开票:如销售货物13%、运输服务9%、咨询服务6%;

- 小规模纳税人过渡方案:若企业年销售额未超500万,可考虑转登记为小规模纳税人(需符合税务总局最新政策)。

政策依据:

《增值税暂行条例》第二条、第十二条

财政部 税务总局公告2023年第1号(小规模纳税人1%政策到期文件)

建议企业通过电子税务局或12366税务热线确认自身计税方式,确保开票合规。若有特定业务需低税率筹划,可咨询税务师设计合法方案。

|