一、一般计税

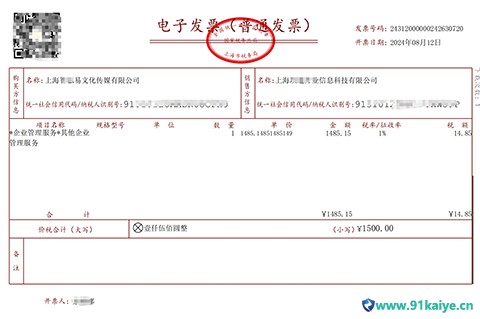

二、差额计税 一般纳税人和小规模纳税人都可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照5%的税率计算缴纳增值税。即应纳税额=(全部价款和价外费用-代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金的费用) ÷(1+5%)×5%。 差额计税有三种开票方式: 1.部分开具专票,部分开普票:向用工单位收取用于支付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用开具普通发票,收取的劳务派遣服务费开具增值税专用发票。用人单位只能根据专票上注明的增值税额抵扣进项税。 2.只开具普通发票:这种情况用人单位不能抵扣进项税额。 3.只开专票:纳税人可以使用新系统中差额开具功能开具5%专用发票,录入含税销售额和扣除额,系统会自动计算税额和不含税金额,备注栏自动打印“差额征税”字样,发票开具不应与其他应税行为混开。用人单位取得“差额征税”专用发票的,可以按照相关规定抵扣进项税额。

三、简易计税 只有小规模纳税人可以选择简易计税的方式,适用3%的征收率。身为小规模纳税人的劳务派遣公司按从用人单位取得的全部价款和价外费用为销售额÷(1+3%)×3%计算增值税。 采用简易计税方法的,既可以开具增值税专用发票也可以开具普通发票。但无论开具哪种发票,劳务派遣公司都不得再抵扣进项税额了。用人单位可以凭取得的增值税专用发票抵扣进项税额。 |