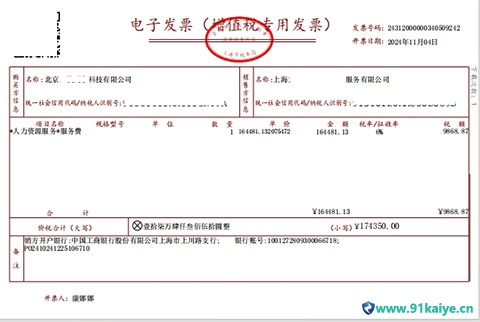

一、什么是增值税专用发票? 增值税专用发票是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明。它具有着以下几个特点:首先,开具过程必须符合国家税务部门的监管要求;其次,金额较大,通常适用于企业的大额采购和销售等场景;还有就是抵扣难度较大,需要特别注意抵扣范围、计算公式等相关问题。

二、 如何进行增值税专用发票的抵扣? 增值税专用发票的抵扣主要分为两个环节,即进项抵扣和销项抵扣。 1、进项抵扣 进项抵扣是指企业在采购商品或接受服务时,所支付的增值税专用发票金额可以抵扣企业自身应缴纳的增值税。企业可以在所购买商品或接受服务之日起,按规定时间通过电子申报系统向税务部门提交相应申报材料。 具体抵扣方法如下: (1)确认符合抵扣条件:只有当企业购买的商品和接受的服务都是与其主营业务相关,并且所开具的增值税专用发票信息真实有效时,才可以进行抵扣。 (2)计算抵扣额度:进项税额=增值税专用发票金额×适用税率。企业在抵扣进项税时必须按照国家税务部门规定的税率进行计算。 (3)填写申报表格:企业需要在所购买商品或接受服务之日起,及时通过电子申报系统向税务部门提交相应申报材料。 2、销项抵扣 销项抵扣是指企业向客户出售商品或提供服务时,所开具的增值税专用发票中的增值税金额可以抵扣自身应缴纳的增值税。在销售商品或提供服务后,企业需要按照要求向税务部门提交相应税务申报材料进行销项抵扣。 具体抵扣方法如下: (1)确认符合抵扣条件:销售商品或提供服务时,需要检查所开具的增值税专用发票是否符合国家税务部门的规定。 (2)计算抵扣额度:销项税额=增值税专用发票金额×适用税率。企业在销售商品或提供服务时必须按照国家税务部门规定的税率进行计算。 (3)填写申报表格:企业需要按照要求向税务部门提交相应税务申报材料。 三、 增值税专用发票抵扣的注意事项 虽然增值税专用发票的抵扣方式相对于普通发票更为复杂,但是只要掌握了正确的抵扣方法并且注意以下几点,就可以有效地避免错误的操作。 1、核实发票真伪:企业在接收到增值税专用发票后,需要核实发票的真伪,以免因为使用伪造的发票而受到处罚和损失。 2、及时申报认证:企业需要在规定的时间内,通过电子申报系统提交相应的申报材料,以确保增值税专用发票的抵扣流程顺利进行。 3、减免税款合理使用:企业在进行抵扣时,应当根据法律规定,将减免税款合理使用,避免违法和不当操作。 以上是玖邀开业小编整理的什么是增值税专用发票(如何进行增值税专用发票的抵扣)相关知识,相信大家通过以上知识都已经对此有了大致的了解,如果您还遇到什么问题,欢迎咨询在线客服。 |