“发票进项”是一个财务和税务术语,通常指企业或个人在采购商品、接受服务或发生其他经营支出时,从供应商处取得的发票。

这个概念的核心在于增值税的管理,尤其在实行增值税抵扣制度(如中国、欧盟等)的国家和地区非常重要。以下是关键点:

“进项”的含义:

- “进”指的是流入企业。

- “项”指的是项目、事项。

- 合起来,“进项”就是指企业购入的东西(商品、服务、资产等)以及伴随这些购入行为支付的款项和发生的成本费用。

“发票进项”的核心(增值税角度):

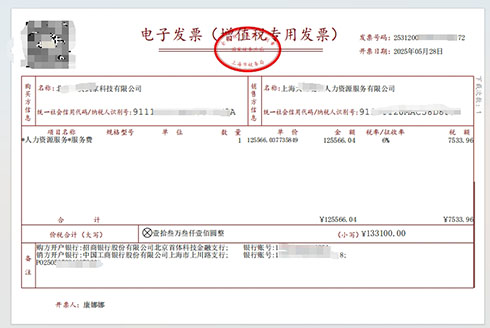

- 当你作为购买方(一般纳税人)从供应商(销售方)那里购买用于生产经营的商品或服务时,供应商会给你开具增值税专用发票(或其他允许抵扣的凭证)。

- 这张发票上会明确列出两个关键金额:

- 不含税金额: 商品或服务本身的价格。

- 增值税额: 供应商向你收取的、需要缴纳给国家的增值税,这个税额就是进项税额。

进项发票的作用(最重要的目的):

- 增值税抵扣: 这是“发票进项”最核心的价值。企业当期需要缴纳的增值税计算公式通常是:

**应交增值税 = 销项税额 - 进项税额**

- 你销售商品或服务给客户时,会向客户开具发票,上面包含你收取的增值税,即销项税额。

- 你采购时取得的进项发票上的进项税额,可以用来抵扣你销售时产生的销项税额。

- 简单说: 你买东西时付给供应商的增值税(进项税额),可以在你卖东西时从你收客户的增值税(销项税额)中扣减掉。你最终只需要向税务局缴纳差额部分(销项税 - 进项税)。这避免了重复征税,体现了增值税“环环抵扣”的特点。

其他作用:

- 成本费用入账凭证: 进项发票(无论专票还是普票)是企业记录采购成本、经营费用的原始凭证,是会计核算的基础。

- 企业所得税税前扣除凭证: 合规的发票是企业所得税计算应纳税所得额时,扣除相关成本费用的重要依据。

关键点总结:

- 主体: 通常指增值税一般纳税人企业。

- 来源: 从供应商处取得。

- 形式: 主要是增值税专用发票(用于抵扣),也包括普通发票(用于入账和所得税扣除,但不能抵扣增值税)。

- 核心目的: 抵扣增值税销项税额,减少当期应纳增值税额。

- 前提条件: 发票必须合规(真实、合法、有效),业务必须真实发生且用于应税项目或允许抵扣的项目,并且需要在规定期限内(如认证/勾选确认)。

简单来说:

“发票进项”就是你买东西(或接受服务)时拿到的发票,特别是增值税专用发票。这张发票上标明的税额(进项税额),可以用来抵减你卖东西时开发票要交的税(销项税额),从而让你最终交的增值税变少。

理解“发票进项”对于企业进行税务筹划、控制税负、准确核算成本利润至关重要。它直接关系到企业的现金流和经济效益。保留好你的进项发票,确保其合规有效,就是保护你的采购成本,也是在帮你合法地“省钱”(少交税)。

|