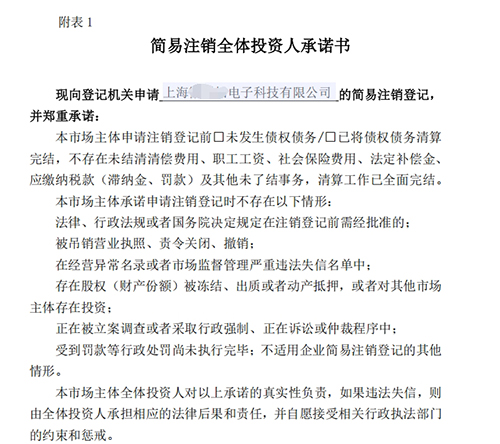

判断公司是否适合简易注销需满足以下核心条件,结合法规与案例具体分析如下: 一、基本条件 债权债务已清算 公司无未清偿债务或已全额清偿,包括供应商货款、客户预付款等。若存在纠纷或诉讼未完结,则不符合条件。 税务无异常 未办理过涉税事项,或虽办理但无发票使用记录、无欠税及罚款; 税务注销前需完成税款、滞纳金、社保等缴纳。 企业信用良好 未被列入经营异常名录或严重违法失信名单,无股权冻结、抵押等限制情形。

二、特殊限制 行业限制:部分特殊行业(如金融、教育等)可能不适用简易注销; 注销终止情形:若此前简易注销流程被终止,需重新满足条件方可再次申请。 三、法律风险提示 如案例所示,若公司因未申报纳税被处罚(如罚款800元),需先处理完税务问题后才能申请注销^[关联案例]^。法院通常支持税务机关对违法行为的处罚决定,企业需确保合规性。 总结:简易注销的核心是“无债无税无纠纷”,建议通过国家企业信用信息公示系统查询企业状态,并咨询专业机构评估具体情形。 |