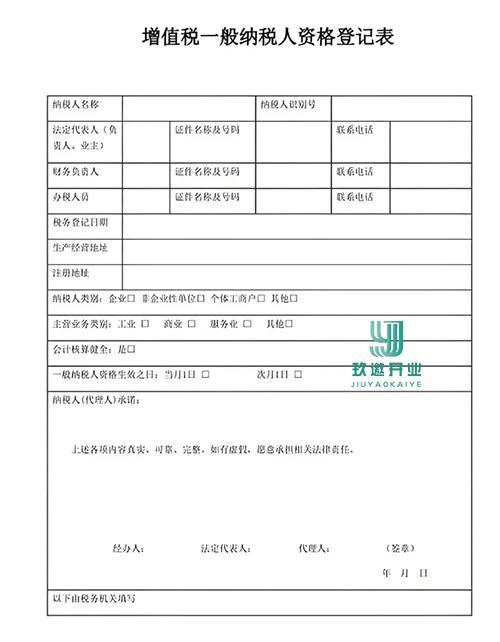

一般纳税人资格登记的时限及相关管理要求如下: 一、登记时限要求 销售额达标触发登记 年应税销售额连续12个月超过500万元的企业,需在达标后15日内向主管税务机关提交登记申请。若逾期未登记,税务机关将发出《税务事项通知书》,要求纳税人在5个工作日内补办手续。 逾期未登记的后果 自逾期次月起,需按一般纳税人税率(如13%、9%等)计算增值税,且不得抵扣进项税额; 禁止开具增值税专用发票,直至完成登记手续。 生效时间选择 登记生效日可选择当月1日或次月1日,需在办理时明确选择。

二、登记管理要求 强制登记情形 企业年应税销售额连续12个月超500万元(不含偶然性销售); 新设企业若会计核算健全,可直接申请一般纳税人资格。 自愿登记条件 年销售额未达500万元但会计核算健全的企业,可主动申请。需满足: 配备专业财务人员,设置完整账簿; 能准确核算增值税进销项及应纳税额。 禁止登记情形 个人(个体工商户除外); 非企业单位或不经常发生应税行为的企业(可选择按小规模纳税)。 三、后续管理 不可逆性:登记为一般纳税人后不得转为小规模纳税人(特殊政策除外); 税务申报:生效日起需按一般计税方法申报增值税,并接受税务机关风险核查。 |