技术转让享受企业所得税优惠政策需满足一系列法定条件,以下根据最新政策规定系统梳理关键要点,供企业参考适用:

📌 一、核心政策内容

居民企业在一个纳税年度内,符合条件的技术转让所得享受以下优惠:

- >500万元的部分:减半征收企业所得税(实际税率12.5%)。

⚖️ 二、技术转让范围要求

可享受优惠的技术类型包括:

- 专利技术:发明、实用新型、非简单改变产品图案的外观设计;

- 其他知识产权:计算机软件著作权、集成电路布图设计权、植物新品种、生物医药新品种;

- 许可使用权:转让5年以上(含)的全球独占许可使用权或非独占许可使用权。

排除范围:单纯的技术咨询、技术服务、技术培训收入不可计入技术转让所得。

| 技术类型 |

认定部门 |

示例 |

| 专利技术 |

国家知识产权局 |

发明专利、实用新型专利 |

| 计算机软件著作权 |

国家版权局 |

原创软件系统 |

| 植物新品种 |

农业部 |

新研发农作物品种 |

| 生物医药新品种 |

国家药监局 |

创新药物配方 |

| 集成电路布图设计 |

国家知识产权局 |

芯片电路设计 |

🏢 三、主体资格条件

- 转让方:必须为居民企业(注册地或实际管理机构在中国境内);

- 关联交易限制:

- 从持股100%的关联方取得的技术转让所得不享受优惠;

📝 四、技术转让行为要求

- 合同形式:签订书面技术转让合同,明确所有权或使用权转移条款;

- 认定登记:

- 跨境转让:经省级以上商务部门认定登记,且技术不在《中国禁止出口限制出口技术目录》内;

- 权属清晰:企业需拥有技术的完全所有权,权属由行政主管部门(如国家知识产权局)确认。

🧮 五、技术转让所得计算

公式:技术转让所得 = 技术转让收入 - 技术转让成本 - 相关税费

- 收入范围:仅限合同约定的技术转让价款,不包括设备销售等非技术性收入;

- 分摊要求:需单独核算技术转让所得,合理分摊期间费用。

💡 示例:某企业转让专利收入800万元,技术成本200万元,税费50万元。

技术转让所得 = 800 - 200 - 50 = 550万元

应纳税额 =(550 - 500)× 25% × 50% = 6.25万元。

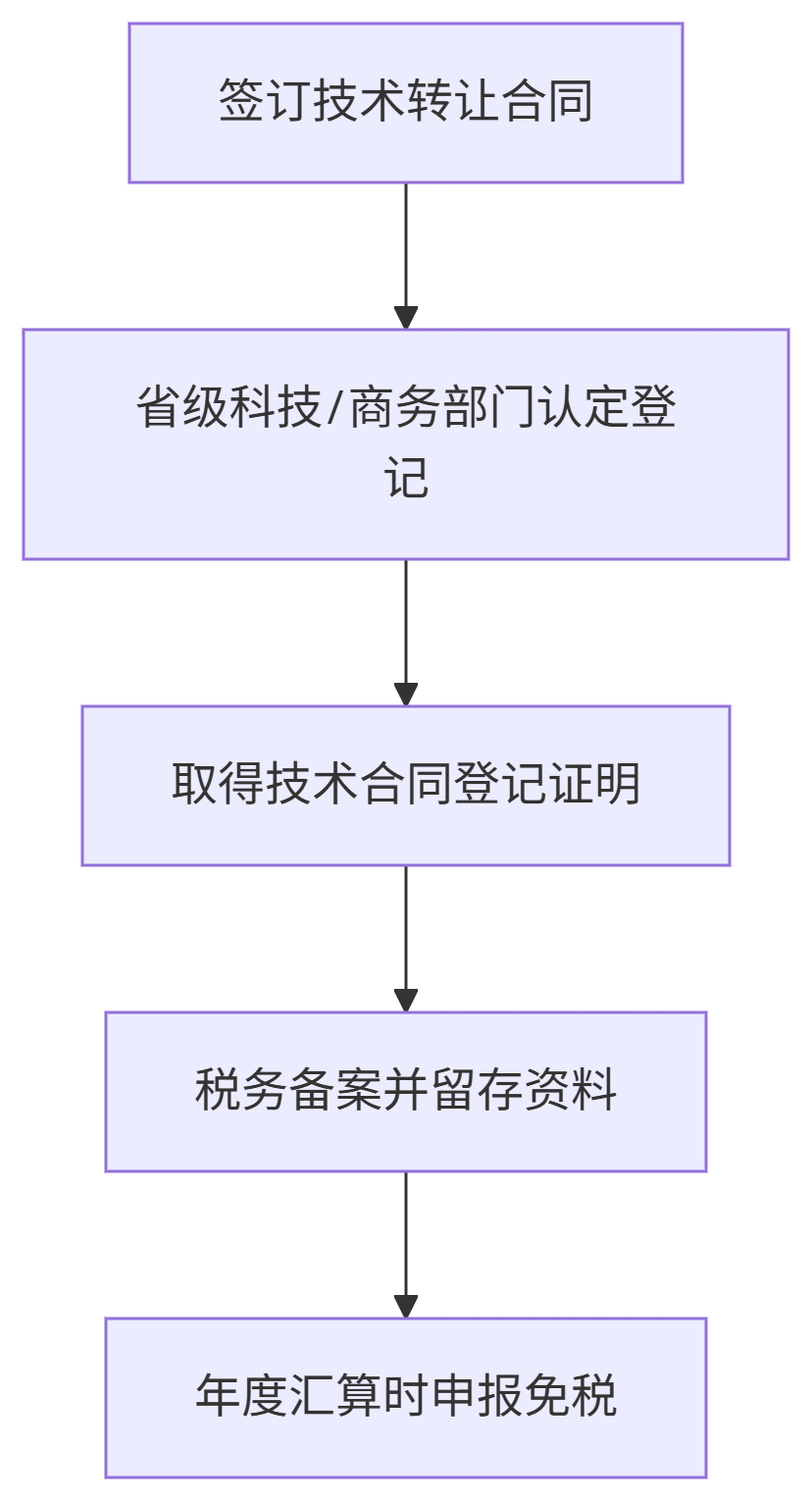

📑 六、申报程序要求

- 技术合同登记:在技术转让后6个月内,向省级科技/商务部门提交合同认定申请;

- 税务备案:凭《技术合同认定登记证明》向税务机关备案,留存备查;

⚠️ 七、特殊情形处理

- 高新技术企业:

- 技术转让所得超过500万元的部分,按25%税率减半征收(12.5%),不可叠加15%优惠税率;

- 跨境转让:需通过商务部门审查,符合技术出口目录要求;

- 多项目转让:同一纳税年度内多次转让的,所得额合并计算。

🔄 八、操作流程概览

❌ 九、不适用优惠的情形

企业需结合自身技术类型、交易结构及地方政策(如益阳对发明专利最高补贴4500元)综合筹划,确保合规享受优惠。建议提前咨询税务机关或专业机构,避免因申报瑕疵导致优惠失效。 |