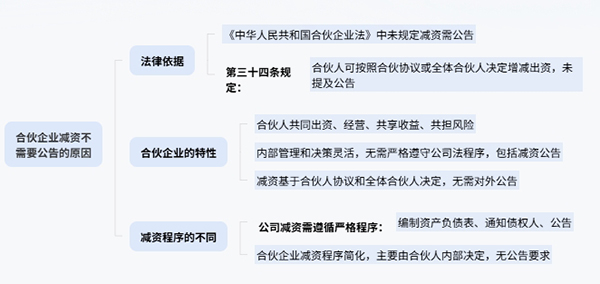

合伙企业减资不需要进行公告,这是由合伙企业的法律性质和减资程序所决定的。下面将从法律依据、合伙企业的特性以及减资程序三个方面进行详细分析。 法律依据 《中华人民共和国合伙企业法》中并未规定合伙企业减资需要公告。相反,该法第三十四条规定:“合伙人按照合伙协议的约定或者经全体合伙人决定,可以增加或者减少对合伙企业的出资。”这一条款明确说明了合伙企业减资是由合伙人按照合伙协议的约定或者经全体合伙人决定的,而并未提及需要公告。

合伙企业的特性 合伙企业是由合伙人共同出资、共同经营、共享收益、共担风险的企业组织形式。其内部管理和决策往往更加灵活,不需要像公司那样严格遵守公司法规定的各项程序,包括减资公告。合伙企业的减资更多是基于合伙人之间的协议和全体合伙人的决定,因此无需对外公告。 减资程序的不同 对比《中华人民共和国公司法》第一百七十七条:“公司需要减少注册资本时,必须编制资产负债表及财产清单。公司应当自作出减少注册资本决议之日起十日内通知债权人,并于三十日内在报纸上公告。”可以看出,公司减资需要严格遵循公司法规定的程序,包括编制资产负债表及财产清单、通知债权人以及进行公告。而合伙企业则无此要求,其减资程序更为简化,主要由合伙人内部决定。 综上所述,合伙企业减资不需要进行公告,这是由合伙企业的法律性质、内部管理和决策机制以及与公司不同的减资程序所决定的。因此,在实际操作中,合伙企业减资时无需遵循公司减资所需的公告程序。 |