查账征收和核定征收是两种不同的税款征收方式,主要区别在于计税依据、适用对象、征管要求等方面。以下是具体对比:

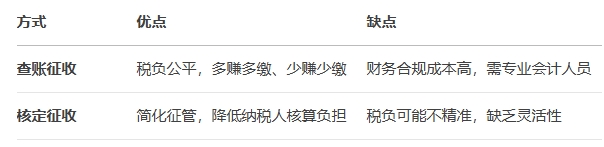

1. 计税依据不同 - 查账征收 - 依据真实账务:以纳税人提供的会计账簿、凭证、财务报表等真实记录为基础,按实际收入、成本、利润等计算应纳税额。 - 公式:应纳税额 = (收入 - 成本 - 费用等)× 适用税率。 - 特点:依赖企业财务核算的完整性和准确性。 - 核定征收 - 依据核定标准:税务机关因纳税人账务不健全或其他原因,直接核定其应纳税额。核定方式包括: - 定额征收:直接核定固定税额(如每月缴纳固定税款)。 - 核定应税所得率:按行业利润率核定应纳税所得额(如收入 × 应税所得率 × 税率)。 - 特点:税务机关主导,不依赖企业账务。 2. 适用对象不同 - 查账征收 - 适用于财务制度健全、能准确核算收入和成本的企业(如一般纳税人、上市公司等)。 - 核定征收 - 适用于: - 账务不健全、难以查账的小规模企业或个体工商户; - 成本资料、收入凭证缺失的纳税人; - 特定行业或情形(如部分小型微利企业、个人独资企业等)。 3. 征管要求不同 - 查账征收 - 要求纳税人具备完整的财务核算能力,需按时提交财务报表、税务申报表等资料。 - 税务机关可能定期稽查账务真实性。 - 核定征收 - 纳税人无需复杂核算,按核定结果缴税即可; - 通常适用于税收征管难度较大的情况,税务机关监管相对简化。 4. 税负差异 - 查账征收:税负与实际经营情况挂钩,盈利多则税负高,亏损可能免税。 - 核定征收:税负固定或按核定比例计算,可能与实际盈利无关,可能导致税负偏高或偏低。 5. 优缺点对比

适用场景建议 - 选择查账征收:企业规模较大、财务规范,或希望用亏损抵减税负时。 - 选择核定征收:小微企业、个体工商户,或账务处理能力不足时。 注意:核定征收通常需税务机关审核批准,且部分地区对特定行业(如影视、投资类企业)限制使用核定征收。具体政策以当地税务机关规定为准。 |