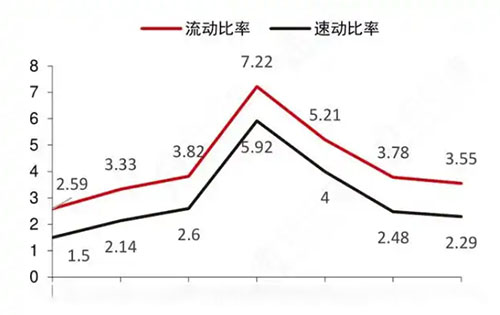

速动比率是什么意思速动比率“酸性测验比率”,是指企业速动资产与流动负债的比率,是衡量企业流动资产中可以立即变现用于偿还流动负债的能力,还可以衡量流动比率的真实性。

速动比率计算公式速动比率=速动资产/流动负债 速动资产=流动资产-预付账款-存货或速动资产=流动资产-存货-预付账款-待摊费。 在计算速动比率时,流动资产中扣除存货,主要是因为存货在流动资产中变现速度较慢,有些存货可能滞销,无法变现。 速动资产是指企业的流动资产减去存货和预付费用后的余额,速动资产包括货币资金、短期投资、应收票据、应收账款及其他应收款,可以在较短时间内变现,但流动资产中存货及1年内到期的非流动资产不应计入。 速动比率具体分析速动比率大于1说明:企业在速动资产上占用资金过多,会增加企业投资的机会成本,但是次评判标准并不是绝对的。 在实际工作中,应结合企业的行业性质,有些企业虽然速动比率大于1,但速动资产中大部份是应收账款,这并不代表企业的偿债能力强,因为应收账款能否收回具有很大的不确定性。 传统经验认为,速动比率维持在1:1较为正常,表明企业的每1元流动负债就有1元易于变现的流动资产来抵偿,短期偿债能力有可靠的保证。实际工作中,应考虑到企业的行业性质。例如商品零售行业,由于采用大量现金销售,几乎没有应收账款,速动比率大大低于1,也是合理的。 速动比率过高对导致流动资产中的存货,可能由于积压过久等原因无法变现或者变现价值远远低于账面价值,待摊费用一般不会产生现金流入。因此,仅以流动资产中变现能力最强的部分与流动负债的比值计算速动比率。 流动比率降低说明公司存货有显著增加,具体分析存货增加原因才能知道偿债能力是否受到影响,如果是季节性商品进入备货阶段或骇是说为已确认的销售订单而备货,这样的情况下偿债能力应该是会加强而不是减弱。 在分析速动比率时需要注意,应收账款的变现能力是影响速动比率真实性的重要因素。公司账面上的应收账款不一定都能变成现金,因此,实际的坏账可能比计提的坏账准备要多。而且,由于公司业务的季节性变化,可能使公司财务报表中的应收账款数额并不反映平均水平。 以上是玖邀开业小编整理的速动比率是什么意思_速动比率计算公式相关知识,相信大家通过以上知识都已经对此有了大致的了解,如果您还遇到什么问题,欢迎咨询在线客服。 |