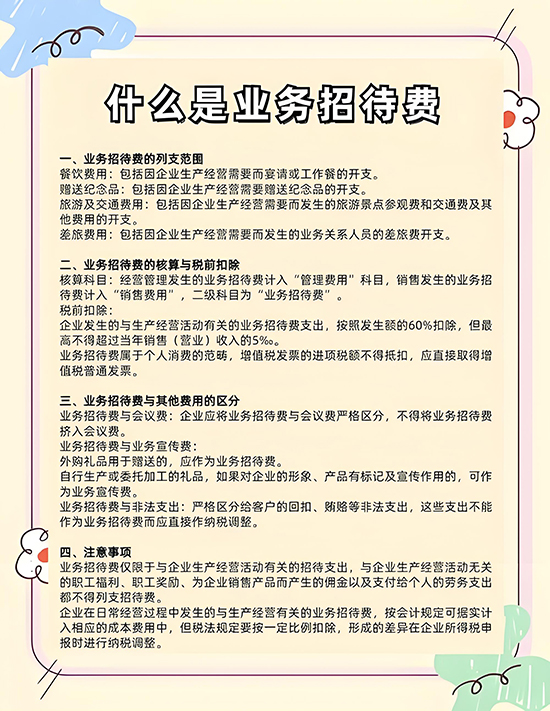

业务招待费汇算清缴处理 (1)业务招待费总额的60%。如公司全年发生的业务招待费为100万,能在所得税前扣除的金额最多就是60万。 (2)公司营业收入的5‰。如公司全年的营业收入为1亿元,能在所得税前扣除的业务招待费最多只能为50万。 企业发生的与生产、经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

1.是纳税人根据国家统一会计制度确认的主营业务收入、其他业务收入,以及根据税收规定确认的视同销售收入作为计算业务招待费扣除限额的计算基数,营业外收入不包括在内。 2.是股权投资企业分得的股息、红利以及股权转让收入。《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)第八条规定,对从事股权投资业务的企业(包括集团公司总部、创业投资企业等)。 3.其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。 以上是玖邀开业网小编为您整理的关于汇算清缴业务招待费怎么处理的内容,希望对您有所帮助。 |