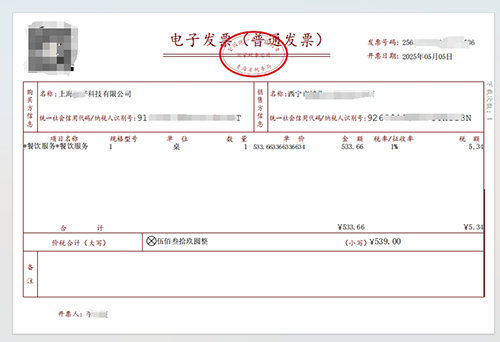

一般纳税人开具普通发票的税率与开具专用发票的税率一致,具体适用税率取决于商品或服务的类型。以下是主要税率分类及适用场景: 13%税率 适用于销售货物(如电子产品、机械设备)、加工修理修配劳务以及有形动产租赁服务。例如销售电脑或机械配件时,普票税率通常为13%。 9%税率 主要针对民生相关领域,包括农产品销售、交通运输服务、建筑服务、不动产租赁等。 6%税率 适用于现代服务业(如信息技术、广告、餐饮)及无形资产转让(如商标权、著作权)。

特殊情形 简易计税:部分业务(如建筑服务中的清包工或甲供工程)可选择简易计税方法,按3%征收率开具普票。 零税率:出口货物或跨境服务可能适用零税率,但需满足特定条件。 注意事项: 普票与专票的税率相同,但普票的进项税额通常不可抵扣(特殊政策除外)。 税率选择需严格依据商品或服务的税务分类,并参考最新政策调整。 |