小微企业作为经济的重要基石,其纳税管理直接影响企业的经营效率和成本控制。基于国家最新的税收优惠政策(如财政部、税务总局规定)和相关实务操作,本文将深入解析小微企业纳税的核心流程、注意事项及最新支持措施。内容综合了企业所得税、增值税等主要税种的申报方法、优惠政策条件、计算方式及实操步骤,涵盖“小型微利企业”优惠政策定义、申报流程、数字化工具应用以及税务部门的创新服务(如“春雨润苗”专项行动)。以下是详细指南。

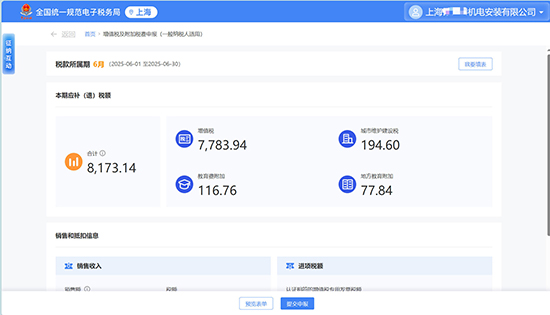

一、企业所得税:优惠与申报实务 企业所得税是小微企业的主要税种之一,国家对符合条件的“小型微利企业”提供显著优惠,旨在降低企业负担。具体纳税流程如下: 优惠政策概述: 核心优惠:对小型微利企业,其企业所得税实行“减按25%计算应纳税所得额,再按20%的税率缴纳”的政策。这等同于将有效税率降至5%(25%×20%),显著低于标准25%的企业所得税率。 资格条件:企业需同时满足三个条件(基于年度指标): 从事国家非限制和禁止行业。 年度应纳税所得额不超过300万元。 从业人数不超过300人(包括企业职工和劳务派遣人员)。 资产总额不超过5000万元。 其中,从业人数和资产总额需按“全年季度平均值”计算。公式为:季度平均值 = (季初值 + 季末值) ÷ 2;年度平均值 = ∑季度平均值 ÷ 4。企业在年度中间开业或终止经营的,以实际经营期作为一个纳税年度确定指标。 申报流程与步骤: 预缴和汇算清缴:企业所得税按季度预缴,年度终了后进行汇算清缴。小型微利企业在申报时,只需填报标准的《企业所得税纳税申报表》,系统会自动识别资格并智能预填优惠项目,计算减免税额(例如,减免税额 = 应纳税所得额 × 25% × 20%)。 操作步骤:通过电子税务局进入“税费申报及缴纳”模块,填写基础信息(如从业人数、资产总额、年度应纳税所得额及行业类型)。信息系统会对比是否满足优惠条件,自动生成减免结果。 注意事项:企业必须准确填报数据,避免虚报或遗漏。如果申报错误,可能面临补税或罚款风险。 征收方式:根据参考内容,企业所得税征收方式分为“查账征收”和“核定征收”: 查账征收:适用于账簿健全的企业,需要提交完整财务报表(如《资产负债表》《损益表》),并附注册会计师签字的“查账报告”。 核定征收:适用于账簿不健全的小企业,只需填写《企业所得税核定征收申报表》,简化流程。 小贴士:利用税务部门的“滴灌式”宣传服务(如通过网格群推送“开业第一课”资料),可快速掌握合规要求。 二、增值税及附加税:申报与计算方法 增值税是小微企业日常经营的核心税种,尤其对小规模纳税人(年销售额未超500万元的企业),申报流程更简化。 增值税申报流程: 申报频率:按月申报(部分地区支持季度申报),适用于所有从事商品销售或服务的小微企业。 计算方法: 工业型企业:增值税 = 开具发票金额 ÷ (1 + 16%) × 6%。例如,月开票金额100,000元,增值税 = 100,000 ÷ 1.16 × 0.06 ≈ 5,172元。 商业型企业:增值税 = 开具发票金额 ÷ (1 + 14%) × 4%。例如,月开票金额100,000元,增值税 = 100,000 ÷ 1.14 × 0.04 ≈ 3,509元。 公式基于参考内容中提到的开票金额和税率,实际税率可能根据政策调整(如近年小规模纳税人税率已优化)。 所需报表:企业需提交《小规模纳税人纳税申报表》《增值税申报附列资料》《资产负债表》《损益表》。报表可通过电子税务局生成打印,或到当地税务机关免费领取模板。 零申报操作:如果企业当月无收入,可进行增值税零申报。步骤: 登录电子税务局,进入“税费申报及缴纳”。 选择所属期,点击“增值税零申报”。 系统进行“一窗式对比”,如无误点击“发送申报”。 5秒后查询“申报结果查询”确认成功。 注意:零申报必须同时提交附加税(如城市维护建设税),同样可零申报。 附加税申报:增值税申报后,附加税(如教育费附加、地方教育附加等)自动关联申报。企业必须在增值税成功后及时提交附加税申报,否则可能引发滞纳金。 三、其他税种及申报整合 除企业所得税和增值税外,小微企业还需关注: 消费税:如从事特定行业(如金银饰品销售),需提交《消费税申报表》及附表(如《金银饰品购销存月报表》)。申报流程类似增值税,资料完整时可在3日内办结。 综合申报:企业可采用“企业所得税汇总(合并)申报”,适用于分支机构。需提交: 逐级汇总的纳税申报表及附表。 财务报表(如本级《资产负债表》《损益表》)。 确保资料准确,3日内可完成审批。 四、便捷办税渠道与税务支持 为帮助小微企业高效纳税,税务部门推出多项创新服务: 数字化工具:主要通过电子税务局实现“线上办税”,步骤包括:登录系统 → 选择税种 → 智能填报 → 发送申报 → 查询结果。系统支持减免税额自动计算,新办企业还可通过“开业第一课”获取一键式指南。 线下服务优化:开展“春雨润苗”专项行动(如射洪市税务局2025年计划),提供: 一站式服务:办税大厅“一窗式联办”,覆盖税务登记、税费种认定等新办企业环节,助力企业“发展第一步”。 精准帮扶:包括“新办户问候”活动和“特殊群体上门帮办”,解决个体问题。同步推行“银税互动”,通过“留抵退税贷”为守信企业提供融资支持(如参考内容中案例:向中小微企业授信6400万元)。 风险提示:企业应定期查询政策更新(如非限制行业列表),避免漏报;附加税必须及时申报,否则影响整体合规。 结语 小微企业纳税并非复杂事,关键在于利用国家优惠政策(如小型微利企业减税)和现代化工具简化流程。通过准确填报基础信息、及时预缴和汇算清缴,并借助电子税务局或线下服务,企业可有效节税30%以上。同时,税务部门的“春雨润苗”行动提供贴心支持,鼓励企业主动参与政策培训或银税互动,以合规纳税驱动成长。 |