小规模纳税人提供建筑服务,其增值税征收率(通常称为税率,但严格来说是征收率)为 3%。

需要特别注意的关键点:

- 3% 征收率: 这是法定的基本征收率。

- 税收优惠(2025年7月13日更新):

- 2023年1月1日至2027年12月31日期间:根据现行有效的财税政策(如《财政部 税务总局关于增值税小规模纳税人减免增值税政策的公告》财政部 税务总局公告2023年第19号等),小规模纳税人适用 3%征收率的应税销售收入,减按1%征收率征收增值税。

- 因此,在2025年7月13日(当前日期),小规模纳税人提供建筑服务(适用3%征收率),实际执行的征收率是 1%。

- 开票与申报:

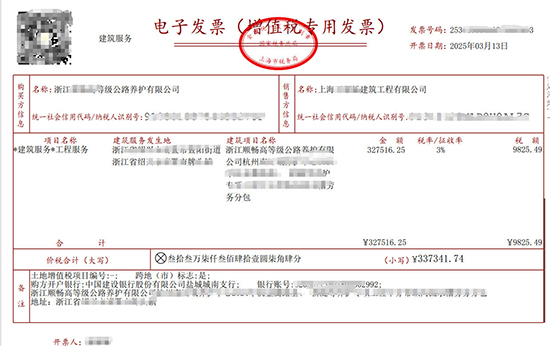

- 开具增值税发票时,征收率栏应选择 “1%”。

- 在进行增值税纳税申报时,应纳税额按销售额乘以 1% 计算。

- 月度/季度销售额免税政策:

- 小规模纳税人发生增值税应税销售行为,合计月销售额未超过10万元(以1个季度为1个纳税期的,季度销售额未超过30万元) 的,免征增值税。

- 这里的销售额包括开具 增值税普通发票 的销售额。

- 重要例外: 如果小规模纳税人就该项建筑服务收入 开具了增值税专用发票,那么 开具专票的部分不能享受免税,无论总销售额是否超过起征点,都需要按 1% 缴纳增值税。未开专票的部分(普票或未开票)在季度销售额不超过30万元(月度10万元)的情况下仍可免税。

- 异地提供建筑服务(预缴):

- 小规模纳税人跨地级市提供建筑服务,需要在建筑服务发生地 预缴增值税。

- 预缴时,也是按照 1% 的预征率计算预缴税额。

- 预缴的税款可以在机构所在地申报纳税时进行抵减。

总结(针对2025年7月13日):

- 法定征收率: 3%

- 当前实际执行征收率(优惠期内): 1%

- 季度销售额 ≤ 30万元: 开具增值税普通发票的部分 免征增值税;开具增值税专用发票的部分 按1%缴税。

- 季度销售额 > 30万元: 全额按1%征收率缴纳增值税 (开普票和开专票的部分都需要缴税)。

- 异地施工: 需要在项目地按 1% 预缴增值税。

建议: 实际操作中,请务必以最新的税收法律法规和主管税务机关的要求为准,因为税收政策可能会调整。在遇到具体业务或复杂情况时,咨询专业的税务顾问或当地税务机关是最稳妥的做法。

|