查账征收是企业所得税、个人所得税等税种的一种征收方式,指税务机关根据纳税人提供的会计账簿、财务报表等资料,核实其真实收入、成本和利润,并据此计算应纳税额。这种方式适用于财务制度健全、能够准确核算经营成果的纳税人。

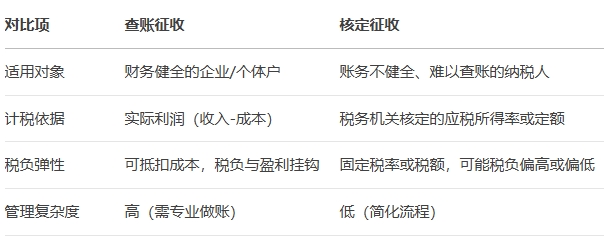

查账征收的核心要点 1. 适用范围 - 企业所得税:适用于财务健全的企业(如有限公司、股份有限公司等)。 - 个人所得税:适用于个体工商户、个人独资企业等,需建账且能准确核算收入、成本。 - 对比:小型企业或个体户若账务不健全,可能采用核定征收(税务机关直接核定税额)。 2. 计税依据 - 应纳税所得额 = 收入总额 - 准予扣除的成本、费用、税金、损失等 - 需符合税法规定的扣除标准(如业务招待费、广告费等有限额)。 3. 纳税人义务 - 依法设置账簿,保留完整凭证(发票、合同等)。 - 按期申报(如企业所得税按季预缴、年度汇算清缴)。 - 接受税务机关的核查,提供真实资料。 4. 优点与缺点 - 优点:税负更公平,多赚多缴、少赚少缴;可合法抵扣成本费用。 - 缺点:对财务要求高,需专业会计处理;若税务稽查发现问题,可能补税罚款。 查账征收 vs 核定征收

注意事项 - 若企业虚增成本、隐瞒收入,可能被认定为偷税,面临补税、滞纳金甚至刑事责任。 - 查账征收下,合规的税务筹划(如合理利用税收优惠政策)可降低税负。 建议纳税人根据自身财务能力选择征收方式,并确保账务真实合法。如有疑问,可咨询税务机关或专业财税顾问。 |