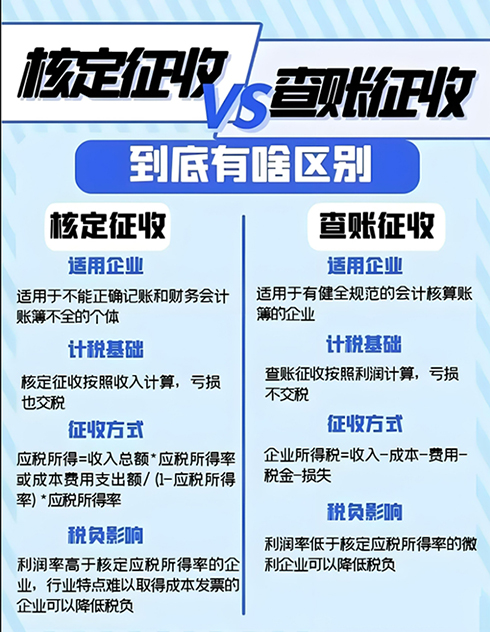

查账征收与核定征收是两种不同的税收征收方式,它们在多个方面存在显著的区别。 1.征收情形与适用范围 查账征收:主要适用于财务制度健全,能够准确核算收入、成本、费用的企业。这些企业通常拥有完善的会计账簿和财务审核制度,能够按照税法规定准确计算应纳税款。 核定征收:则适用于财务制度不健全,不能准确核算收入、成本、费用的企业。这些企业可能由于账本不健全、资料残缺等原因,难以通过查账方式确定应纳税额,因此税务机关会采用合理的方法依法核定其应纳税款。 2.对财务要求 查账征收:对企业财务要求较高,必须建立会计账簿,并严格按照会计准则进行账务处理,以确保财务数据的准确性和完整性。 核定征收:对财务要求相对较低,即使企业没有健全的会计账簿或不做账,税务机关也可以根据企业的实际情况和税法规定,采用合理的方法核定其应纳税款。

3.征收税率与计税基础 查账征收:税率是明确的,企业按照税法规定的税率和计算方法,以利润为基础计算应纳税额。具体计算公式为:应纳企业所得税=本年累计利润×适用税率-本年度以前月(季度)已纳所得税。 核定征收:税率则需要根据企业的性质、行业等因素来核算。核定征收的计税基础通常是企业的收入总额或成本费用支出额,而不是利润。具体计算公式为:企业应税所得=收入总额×应税所得率或成本费用支出额÷(1-应税所得率)×应税所得率。 4.企业亏损时对税负的影响 查账征收:在查账征收方式下,如果企业发生亏损,则不需要缴纳企业所得税。因为企业的应纳税所得额已经为负数,所以无需再计算应纳税额。 核定征收:无论企业是否亏损,都需要按照税务机关核定的税额缴纳企业所得税。这是因为核定征收的计税基础是企业的收入总额或成本费用支出额,而不是利润。 5.计算公式与填写表格类型 查账征收:一般填写《企业所得税月(季)度预缴纳税申报表(A类)》,并按照税法规定的计算公式计算应纳税额。 核定征收:则填写《企业所得税月(季)度预缴纳税申报表(B类)》,并按照税务机关核定的税额缴纳税款。 |