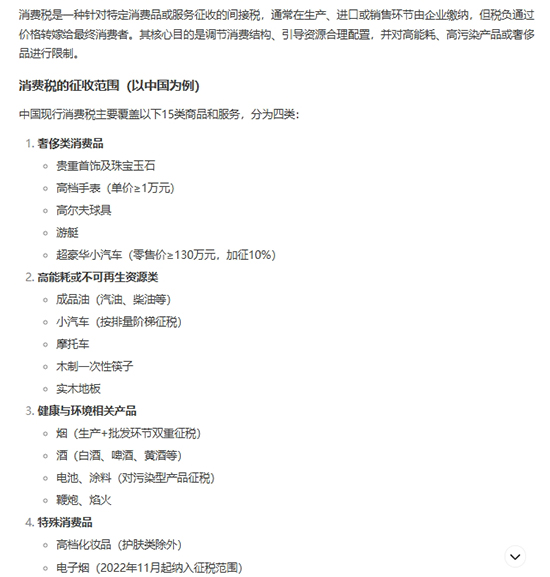

消费税的征收环节主要包括: 一. 生产环节 在生产环节,纳税人生产的应税消费品在销售时需要缴纳消费税。这是消费税征收的主要环节,因为消费税通常具有单一环节征税的特点,即在生产销售环节征税后,货物在流通环节无论再流转多少次,一般都不再缴纳消费税。 特殊情况: 如果纳税人自产自用的应税消费品用于连续生产应税消费品,则不需要纳税。 但如果用于其他方面,如生产非应税消费品、在建工程、管理部门、馈赠、赞助等,则需要视同销售,在移送使用时纳税。 二. 委托加工环节 委托加工的应税消费品,除受托方为个人外,由受托方在向委托方交货时代收代缴消费税税款。如果委托个人加工的应税消费品,则由委托方收回后缴纳消费税。 特殊规定:委托加工的应税消费品,如果委托方用于连续生产应税消费品,所纳税款准予按规定抵扣。 三. 进口环节 在进口环节,对于进口的应税消费品,需要在报关进口时缴纳消费税。同时,还需要缴纳关税和进口增值税。 法律依据:根据《中华人民共和国消费税暂行条例》第四条,进口的应税消费品,于报关进口时纳税。

四. 零售环节 虽然消费税主要是在生产和进口环节征收,但也有一些特定消费品在零售环节征收消费税。这些特定消费品主要包括金银铂钻、超豪华小汽车等。 具体规定: 金银首饰消费税由零售者在零售环节缴纳,适用税率为5%。 自2016年12月1日起,对零售环节的“超豪华小汽车”加征消费税,征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,税率为10%。 五. 批发环节 目前仅有卷烟在批发环节加征消费税,不包括其他烟草制品。卷烟在生产环节(或委托加工环节、进口环节)和批发环节两次征收消费税,其他环节不再征收。 特殊规定:卷烟批发企业销售给卷烟批发企业以外的单位和个人的卷烟于销售时纳税,卷烟批发企业之间销售的卷烟不缴纳消费税。同时,批发企业在计算应纳税额时不得扣除已含的生产环节的消费税税款。 |