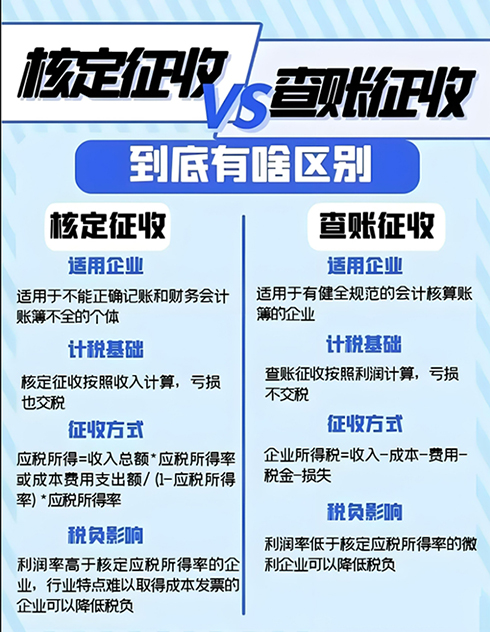

ВщеЫеїЪеКЭКЫЖЈеїЪеЕФЧјБ№1ЁЂЖдВЦЮёвЊЧѓВЛЭЌЁЃВщеЫеїЪеЖдЦѓвЕВЦЮёвЊЧѓБШНЯИпЃЌБиаыНЈСЂЛсМЦеЫВОЃЛКЫЖЈеїЪеЖдЦѓвЕВЦЮёвЊЧѓБШНЯЕЭЃЌУЛгаВЦЮёШЫдБЃЌВЛзіеЫвВУЛЙиЯЕЁЃ 2ЁЂЦѓвЕПїЫ№ЪБЖдЫАИКЕФгАЯьВЛЭЌЁЃВщеЫеїЪеЃЌЦѓвЕПїЫ№ЪЧВЛгУНЩЦѓвЕЫљЕУЫАЕФЃЛЖјКЫЖЈеїЪеЃЌЦѓвЕВЛЙмЪЧПїЫ№ЛЙЪЧгЏРћЃЌЖМБиаыНЩФЩЦѓвЕЫљЕУЫАЁЃ

3ЁЂгІЫАЫљЕУВЛЭЌЁЃВщеЫеїЪеЗНЪНЯТЃЌЦѓвЕгІЫАЫљЕУ=ЪеШы-ГЩБО-ЗбгУ-ЫАН№-Ы№ЪЇЃЛКЫЖЈеїЪеЗНЪНЯТКЫЖЈгІЫАЫљЕУТЪЃЌЦѓвЕгІЫАЫљЕУ=ЪеШызмЖюЁСгІЫАЫљЕУТЪЛђГЩБОЗбгУжЇГіЖю/ЃЈ1-гІЫАЫљЕУТЪЃЉЁСгІЫАЫљЕУТЪЁЃ 4ЁЂеїЪевРОнЕФВЛЭЌЦѓвЕЫљЕУЫАЕФеїЪеЯТЃЌВщеЫеїЪеЕФеїЪевРОнЪЧЦѓвЕдЄМЦЫуЕФгІФЩЫАЫљЕУЖюЃЌФЩЫАШЫашвЊЯШздааМЦЫуВЂНЩФЩЫАЗбЃЌдкЫАЮёЛњЙиВщеЫКЫЪЕКѓдйШЗЖЈЪЧЗёВЙНЩКЭЭЫЛЙЫАЗбЃЛКЫЖЈеїЪеЕФеїЪевРОнвЛАуЪЧЦѓвЕЕФЪеШызмЖюКЭГЩБОЗбгУзмЖюЁЃ 5ЁЂЪЪгУЖдЯѓЕФВЛЭЌВщеЫеїЪеЪЪгУгквбОНЈСЂЛсМЦеЫВсЃЌЧвеЫВОЁЂЦОжЄЁЂВЦЮёКЫЫужЦЖШБШНЯНЁШЋЕФЦѓвЕЃЌЭЌЪБЦѓвЕашвЊШчЪЕЗДгГЦфЩњВњОгЊГЩЙћЃЛКЫЖЈеїЪеЪЪгУгквРееЗЈТЩЁЂааеўЗЈЙцЙцЖЈПЩвдВЛЩшжУеЫВОЁЂЮДЩшжУеЫВОвдМАЪеШыЦОжЄЁЂГЩБОзЪСЯЁЂЗбгУЦОжЄВаШБВЛШЋЕМжТФбвдВщеЫЕФЦѓвЕЁЃ вдЩЯЪЧОСбћПЊвЕаЁБрећРэЕФВщеЫеїЪеКЭКЫЖЈеїЪеЕФЧјБ№ЯрЙижЊЪЖЃЌЯраХДѓМвЭЈЙ§вдЩЯжЊЪЖЖМвбОЖдДЫгаСЫДѓжТЕФСЫНтЃЌШчЙћФњЛЙгіЕНЪВУДЮЪЬтЃЌЛЖгзЩбЏдкЯпПЭЗўЁЃ |