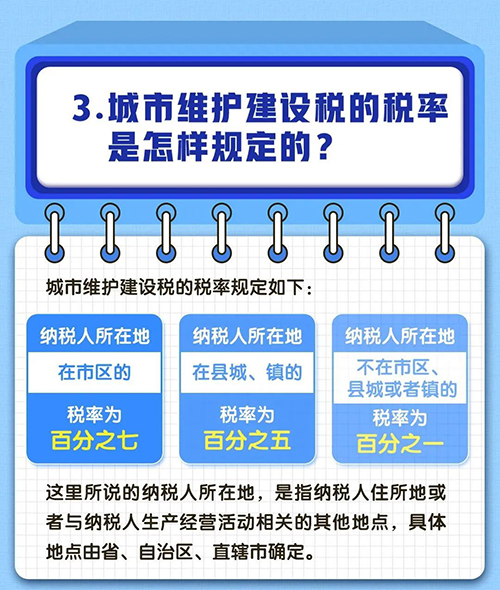

城市维护建设税,又称城建税,是以纳税人实际缴纳的产品税、增值税税额为计税依据,依法计征的一种税。那么关于城市维护建设税(以下简称“城建税”)的适用税率是怎么样的呢?

城建税的适用税率: 根据《中华人民共和国城市维护建设税暂行条例》及其《实施细则》有关规定,城建税是根据城市维护建设资金的不同层次的需要而设计的,实行分区域的差别比例税率,即按纳税人所在城市、县城或镇等不同的行政区域分别规定不同的比例税率。具体规定为: (1)纳税人所在地在市区的,税率为7%。这里称的“市”是指国务院批准市建制的城市,“市区”是指省人民政府批准的市辖区(含市郊)的区域范围。 (2)纳税人所在地在县城、镇的税率为5%。这里所称的“县城、镇”是指省人民政府批准的县城、县属镇(区级镇),县城、县属镇的范围按县人民政府批准的城镇区域范围。 (3)纳税人所在地不在市区、县城、县属镇的,税率为1%。 纳税人在外地发生缴纳增值税、消费税、营业税的,按纳税发生地的适用税率计征城建税。 穗地税函[2005]216号文明确:随着城市化工作进程的不断深入,市属各县有的已撤县建市,有的撤市设区。根据《中华人民共和国城市维护建设税暂行条例》第四条的规定, 纳税人所在地在市区的,税率为7%; 纳税人所在地在县城、镇的,税率为5%; 纳税人所在地不在市区、县城或镇的,税率为1%。 以上是玖邀开业网小编为您整理的关于城建税的适用税率是怎样的的内容,希望对您有所帮助。 |