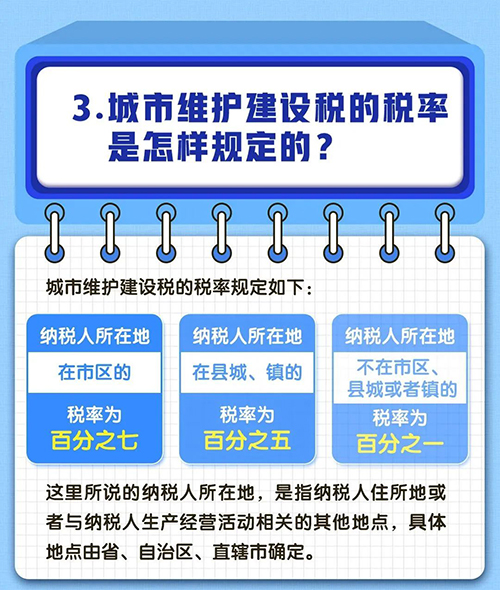

城建税交多少 城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。 城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。 纳税人所在地在市区的,税率为百分之七;纳税人所在地在县城、镇的,税率为百分之五;纳税人所在地不在市区、县城或者镇的,税率为百分之一。 城建税=(增值税+消费税)纳税额*适用税率 省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人、自然人(即其他个人)可以在50%的税额幅度内减征城市维护建设税。执行期限为2019年1月1日至2021年12月31日。已依法享受城市维护建设税其他优惠政策的,可叠加享受该减半征收优惠政策。

城市维护建设税的征免规定有哪些 1、对出口产品退还增值税、消费税的,不退还已缴纳的城市维护建设税。 2、海关对进口产品代征的增值税、消费税,不征收城市维护建设税。 3、对“二税”实行先征后返、先征后退、即征即退办法的,除另有规定外,对随“二税”附征的城市维护建设税,一律不予退(返)还。 【例1】位于某市市区的甲企业(城建税适用税率为7%),2021年10月申报期,享受直接减免增值税优惠(不包含先征后退、即征即退,下同)后申报缴纳增值税50万元,9月已核准增值税免抵税额10万元(其中涉及出口货物6万元,涉及增值税零税率应税服务4万元),9月收到增值税留抵退税额5万元,该企业10月应申报缴纳的城建税为: (50+6+4-5)×7%=3.85(万元) 以上是玖邀开业网小编为您整理的关于小规模城建税税率是多少的内容,希望对您有所帮助。 |