当公司决定终止经营,注销登记是法律意义上的“最后一公里”。目前,企业主要面临两种路径:正常注销(一般注销) 与简易注销。两者在适用条件、流程时长、材料要求上差异显著。选错或误判条件,可能导致时间浪费、信用受损,甚至无法注销。本文将系统解析两者的核心区别。

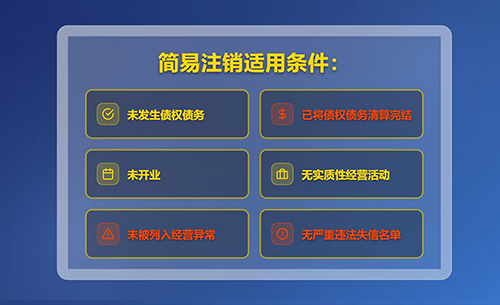

一、适用条件不同 这是决定能否走简易注销的“第一道门槛”。 简易注销:限定于未开业(未领过发票、未报过税)且无债权债务的企业,或已清算完结的有限责任公司、非公司企业法人、个人独资企业、合伙企业及农民专业合作社。此外,企业不能存在被列入经营异常名录、股权被冻结、正在被立案调查等情形。 正常注销:无上述限制。凡是不符合简易注销条件的企业,均需走正常注销程序,包括曾经开业经营、存在债权债务、有分支机构、涉及复杂股权关系等情形。

二、流程与公示周期差异显著 简易注销: 企业通过国家企业信用信息公示系统发布简易注销公告,公示期仅20天。 公告期满无异议,提交《全体投资人承诺书》等材料。 登记机关审核,一般1-3个工作日办结。 *总耗时:约20-25天。* 正常注销: 成立清算组,并在当地报纸或公示系统发布清算组备案及债权人公告,公示期长达45天。 清算期间需完成税务注销、社保注销、银行账户注销等前置步骤。 出具《清算报告》,经股东会确认后提交至登记机关。 审核周期视材料复杂程度,通常5-10个工作日。 *总耗时:普遍2-3个月,若涉及税务稽查则更长。* 三、所需材料及文件要求 简易注销:核心文件为 《全体投资人承诺书》 (需全体投资人签署,对无债权债务真实性负责),无需提交清算报告、股东会决议(部分省简化)。 正常注销:需准备清算组备案证明、股东会决议、清算报告、清税证明、营业执照正副本等全套材料,文件规范性要求高。 四、风险与不可逆性 简易注销:一旦公告期内被任何债权人或相关部门提出异议,程序立即终止,企业只能转为正常注销。若承诺书内容不实(如隐瞒债务),投资人需承担连带法律责任。 正常注销:流程虽复杂,但通过完整清算与公告,法律上彻底终结公司责任,后续被追索风险极低。 五、如何选择? 首选简易注销:企业从未经营、未开户、未领票、无任何债务,且全体股东意见一致。 必须正常注销:企业曾开展业务、有未结清账款、存在员工欠薪、有长期资产或对外投资、税务状态非正常。

结语 简易注销是国家为“干净企业”提供的快速退出通道,高效便捷;正常注销则是保障各方权益的“安全阀门”。建议企业在注销前,先向税务机关确认税务状态,并查询工商异常记录,再决策路径。切勿为了求快而虚假承诺,以免股东承担责任。 如情况复杂,建议咨询专业财税服务机构(如上海玖邀开业),避免因注销程序瑕疵引发后续法律纠纷。 |