新《公司法》实施后,宝山企业注册全面实行认缴制,股东无需立即实缴资金即可完成注册。但这并非“零成本创业”的捷径,而是蕴含法律风险的双刃剑。本文结合宝山本地案例,解析注册资本认缴的核心规则与五大关键风险点,助创业者避开“认缴陷阱”,实现合规经营。

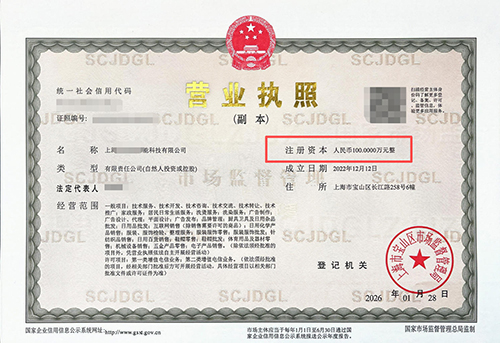

一、认缴制≠零成本创业 认缴制允许股东自主约定出资额与期限,无需注册时全额实缴。但需注意: 法律底线:股东需在章程约定的期限内完成出资,最长认缴期限由企业自行商定。 责任边界:股东以认缴额为限承担公司债务,未实缴部分需在认缴范围内补足。 宝山实践:本地企业可结合资金流动性选择分期认缴,但需避免盲目设定高额注册资本。 二、5个关键风险提醒 虚报注册资本的刑事风险 盲目填写高额注册资本(如500万变1亿)可能涉嫌虚报注册资本罪,面临3年以下刑责。宝山某典当行曾因借款验资后抽逃资金,被追究刑责。 抽逃出资的连带责任 验资后转出资金可能触发抽逃出资罪,最高可判5年有期徒刑。股东需确保资金流转合规,避免“过桥资金”操作。 认缴期限的强制约束 新《公司法》明确,有限责任公司需在5年内缴足认缴资本。宝山企业需在章程中明确分期节点,逾期未缴将面临行政处罚。 非货币出资的评估风险 以房产、知识产权等非货币财产出资,需经专业评估作价。虚高评估值可能导致股东承担超额赔偿责任。 税务与信用的双重影响 未按时实缴可能被税务机关暂停银行账户,且影响企业信用评级。宝山企业需定期核查公示系统信息,确保注册资本与实际一致。 三、合规建议 量力设定资本:根据行业特性与经营规模,合理规划注册资本,避免“充门面”式认缴。 完善章程条款:明确出资时间、方式及违约责任,留存银行流水等凭证。 动态合规管理:每季度核查企业信用公示系统,及时完成工商备案与税务同步。 认缴制降低了创业门槛,但未实缴部分始终是股东的“隐形债务”。宝山企业主需牢记:合规经营,方能行稳致远。 |