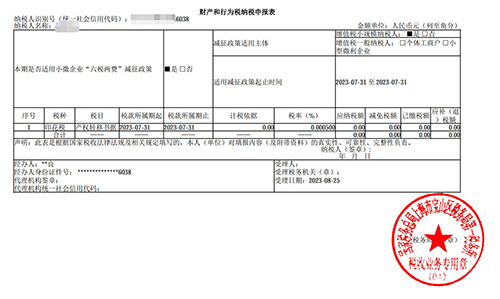

印花税的计税依据根据应税凭证类型不同而有所区别,具体如下: 1.应税合同 计税依据为合同所列金额,不包括列明的增值税税款。例如,买卖合同、租赁合同等,以合同约定的价款、租金等金额为准。 2.应税产权转移书据 计税依据为产权转移书据所列金额,不包括列明的增值税税款。如土地使用权转让、房屋买卖等,以实际交易金额为准。

3.应税营业账簿 计税依据为账簿记载的“实收资本”与“资本公积”两项合计金额。若后续金额增加,需就增加部分补缴印花税。 4.证券交易 计税依据为成交金额。无转让价格的,按前一交易日收盘价计算;无收盘价的,按证券面值计算。 特殊情况说明: · 金额变更:合同或产权转移书据金额变更时,以变更后的金额为计税依据。已缴纳印花税的,增加部分需补缴,减少部分可申请退税或抵缴。 · 未列明金额:应税凭证未列明金额的,按实际结算金额确定;仍无法确定的,按书立时市场价格或政府定价确定。 · 多币种:应税凭证金额为外币的,按凭证书立当日人民币汇率中间价折合人民币计算。 注意事项: 印花税实行从价计征,不同税目适用不同税率(如借款合同0.05‰、产权转移书据0.5‰等)。具体计税时需结合合同类型和实际金额准确计算。 |