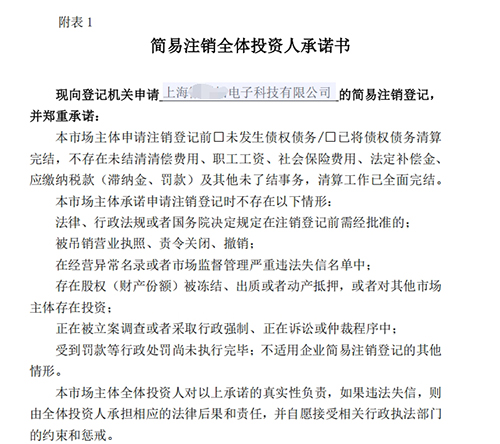

简易注销与普通注销的全面对比 一、适用企业类型差异 简易注销 适用于未开展经营活动或债权债务已结清的有限责任公司、个人独资企业、合伙企业及个体工商户 排除情形:被列入异常名录、存在股权冻结/抵押、外资准入特别管理企业等 普通注销 适用于所有类型企业,尤其是有债权债务、需清算资产或存在复杂税务问题的企业 二、办理流程对比 1. 简易注销流程 国家企业信用信息公示系统在线公示20天 提交全体股东签署的承诺书(无需清算报告) 工商部门直接办理注销登记 2. 普通注销流程 成立清算组并备案 纸质报纸/官网公示45天 税务注销需查账(小规模纳税人需3-5工作日,一般纳税人需1-2个月) 银行账户、公章等逐步注销

三、办理周期差异 简易注销 公示期20天 + 审核1-3天 = 约23-30天 普通注销 公示期45天 + 税务注销1-6个月 + 工商注销 = 总计3-6个月 四、材料要求对比 简易注销材料 营业执照正副本 全体股东签署的承诺书 清税证明(无税控盘企业) 普通注销材料 清算报告及备案文件 税务注销全套材料(含财务报表) 注销各类许可证件 五、税务处理差异 简易注销税务 无涉税事项企业可直接办理 A级纳税人可免查账 普通注销税务 必须完成税务清算并取得清税证明 存在欠税需补缴税款及滞纳金 六、法律责任风险 简易注销风险 承诺不实可能导致股东承担连带责任 隐瞒债务将面临行政处罚 普通注销优势 经清算程序可合法免除债务责任 税务注销完备可避免后续稽查 注:选择注销方式时,建议先通过国家企业信用信息公示系统核查企业状态,并咨询专业机构评估风险。 |