股权转让涉及双方缴纳印花税,具体缴纳规则如下:

一、纳税主体

- 受让方(买方)

- 同样按转让金额的 0.05%(万分之五)缴纳印花税。

注:双方均为纳税人,需各自申报缴纳(非单方承担)。

二、计税依据

- 转让价格:以股权转让协议中载明的实际交易价格为准。

- 特殊情况:

- 若转让价明显偏低且无正当理由,税务机关可能按净资产份额或评估价核定计税依据。

三、税率

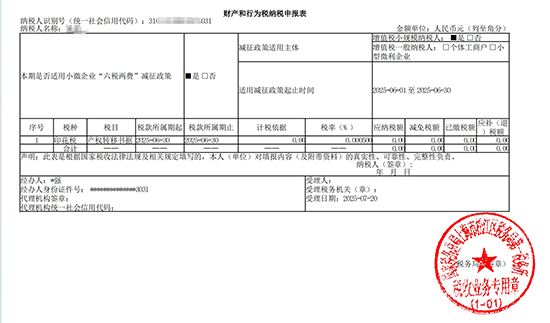

- 产权转移书据税目:适用 0.05% 的税率(2024年仍执行减半优惠,实际税负 0.025%,但需以最新政策为准)。

政策依据:《印花税法》及地方税务公告。

四、操作流程

- 申报缴纳

- 线上:通过电子税务局 → "财产和行为税合并申报" → 选择"产权转移书据"税目 → 填写转让金额 → 系统自动计算税额 → 缴款。

- 缴纳时限

- 实际申报期限:通常为 次月15日 前(按季度或月度申报,具体看主管税务机关规定)。

五、所需材料

六、常见问题

- 上市公司股票转让:

- 受让方单边缴纳 0.1% 的证券交易印花税(卖方免征,政策截至2024年)。

- 平价或0元转让:

- 仍需申报,税务机关可能按净资产核定转让价计税(如注册资本100万,净资产150万,按150万为基数计税)。

七、风险提示

- 逾期处罚:未按期申报可能面临 税款0.5倍~5倍罚款 及每日 万分之五滞纳金。

- 工商变更:未提供完税凭证,市场监管部门不予办理股权变更登记。

建议:

若有复杂交易(如跨境转让、大额交易),建议咨询主管税务机关或玖邀开业专业税务师,确保合规。 |