权益工具是指企业为筹集资金而发行的、代表所有者权益的金融工具,通常证明持有者在企业中的所有权份额。以下是对权益工具的详细说明:

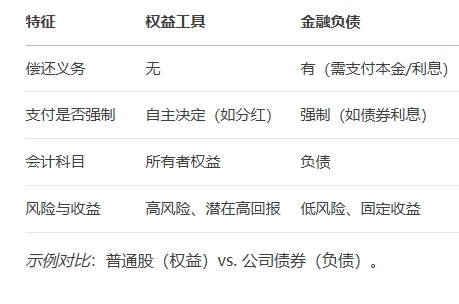

1. 权益工具的主要类型 - 普通股(Common Stock) 代表公司的基础所有权,股东享有投票权、分红权和剩余资产分配权(但排在债权人和优先股之后)。 - 优先股(Preferred Stock) 具有固定股息,通常无投票权,但在分红和清算时优先于普通股。某些优先股可转换为普通股。 - 其他形式 - 认股权证(Warrants):允许持有者在特定价格购买公司股票。 - 股票期权(Stock Options):员工激励计划中常见的权益工具。 - 可转换债券(Convertible Bonds):虽属负债,但包含转股选择权,可能转为权益工具。 2. 核心特点 - 所有权属性:持有者是公司所有者,非债权人。 - 无偿还义务:企业无需偿还本金,与债务工具(如债券)形成对比。 - 剩余索取权:公司清算时,权益工具持有者在债权人和优先股之后获得剩余资产。 - 收益不确定性:分红取决于公司盈利情况,无强制支付义务。 - 参与管理权:普通股股东通常可通过投票参与重大决策。 3. 会计处理 - 发行时: 收到的资金计入所有者权益(如“股本”和“资本公积”),不确认为负债。 *示例*:公司发行每股1元的普通股100万股,股本增加100万元,若溢价发行(如每股5元),则400万元计入资本公积。 - 股利处理: 分红作为利润分配,计入“应付股利”,而非损益表中的费用。 - 回购与注销: 回购自身权益工具(如股票)会导致所有者权益减少,库存股作为权益的抵减项。 4. 与金融负债的区别

5. 应用场景 - 企业融资:初创公司通过发行股票吸引风险投资,无需承担债务压力。 - 扩张与并购:上市公司增发股票筹集资金,用于业务扩展。 - 员工激励:授予股票期权,将员工利益与公司长期绩效绑定。 - 优化资本结构:发行优先股可在不稀释控制权的情况下融资。 6. 注意事项 - 混合工具:如可转换债券需根据条款判断归类为负债或权益(如IAS 32准则)。 - 优先股的特殊性:某些优先股可能有强制赎回条款,需作为负债处理。 - 国际准则差异:不同会计准则(如IFRS vs. US GAAP)可能影响分类,例如对可赎回工具的处理。 总结 权益工具是企业获取长期资本的重要方式,赋予投资者所有权及收益权,但无固定还款压力。理解其与负债的区别、会计处理及应用场景,对企业融资决策和投资者分析至关重要。 |