什么是所有者权益 所有者权益是指资产扣除负债后由所有者应享的剩余权益,即一个会计主体在一定时期所拥有或可控制的具有未来经济利益资源的净额。会计方程式“资产-负债=所有者权益”清楚地说明了所有者权益实质上是一种剩余权益,是企业全部资产减去全部负债后的差额,体现企业的产权关系。 资产-负债=净资产=所有者权益 这一等式表达了所有者权益的基本含义及计量方法,也表达了所有者权益的受偿顺序。

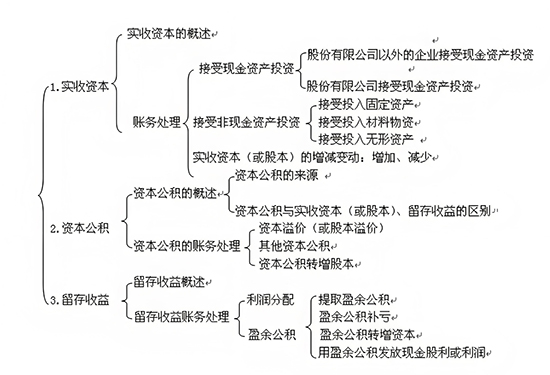

所有者权益的特征 1.所有者权益是企业可长久使用的资金来源,除非发生减资、清算,企业不需要偿还所有者权益。 2.企业在清算时,所有者权益的清偿列在负债之后。 3.所有者权益的满足由企业实现的收益程度决定,所有者凭借所有者权益参与利润的分配。 所有者权益的表现形式 一、所有者权益按其构成,分为投入资本、资本公积和留存收益三类。 1、投入资本 投入资本是指所有者在企业注册资本的范围内实际投入的资本。所谓注册资本,是指企业在设立时向工商行政管理部门登记的资本总额,也就是全部出资者设定的出资额之和。企业对资本的筹集,应该按照法律、法规、合同和章程的规定及时进行。如果是一次筹集的,投入资本应等于注册资本;如果是分期筹集的,在所有者最后一次缴入资本以后,投入资本应等于注册资本。注册资本是企业的法定资本,是企业承担民事责任的财力保证。 在不同类型的企业中,投入资本的表现形式有所不同。在股份有限公司,投入资本表现为实际发行股票的面值,也称为股本;在其他企业,投入资本表现为所有者在注册资本范围内的实际出资额,也称为实收资本。 投入资本按照所有者的性质不同,可以分为国家投入资本、法人投入资本、个人投入资本和外方投入资本。国家投入资本是指有权代表国家投资的政府部门或者机构以国有资产投入企业所形成的资本;法人投入资本是指我国具有法人资格的单位以其依法可以支配的资产投入企业所形成的资本;个人投入资本是指我国公民以其合法财产投入企业所形成的资本;外方投入资本是指外国投资者以及我国香港、澳门和台湾地区的投资者将资产投入企业所形成的资本。 投入资本按照投入资产的形式不同,可以分为货币投资、实物投资和无形资产投资。 2、资本公积 资本公积是指归所有者所共有的、非收益转化而形成的资本,主要包括资本溢价(股本溢价)和其他资本公积等。 3、留存收益 留存收益是指归所有者所共有的、由收益转化而形成的所有者权益,主要包括法定盈余公积、任意盈余公积和未分配利润。 二、所有者权益可以按经济内容和形成渠道分类。 1、所有者权益按经济内容划分,可分为投入资本、资本公积、盈余公积和未分配利润四种。 (1)投入资本是投资者实际投入企业经济活动的各种财产物资,包括国家投资、法人投资、个人投资和外商投资。国家投资是有权代表国家投资的部门或者机构以国有资产投入企业的资本;法人投资是企业法人或其他法人单位以其依法可以支配的资产投入企业的资本;个人投资是社会个人或者本企业内部职工以其合法的财产投入企业所形成的资本;外商投资是国外投资者以及我国香港、澳门和台湾地区投资者投入的资本。 (2)资本公积是通过企业非营业利润所增加的净资产,包括接受捐赠、法定财产重估增值、资本汇率折算差额和资本溢价所得的各种财产物资。接受捐赠是指企业因接受其他部门或个人的现金或实物等捐赠而增加的资本公积;法定财产重估增值是指企业因分立、合并、变更和投资时资产评估或者合同、协议约定的资产价值与原账面净值的差额;资本汇率折算差额是指企业收到外币投资时由于汇率变动而发生的汇兑差额;资本溢价是指投资人缴付的出资额超出其认缴资本金的差额,包括股份有限公司发行股票的溢价净收入及可转换债券转换为股本的溢价净收入等。 (3)盈余公积是指企业从税后净利润中提取的公积金。盈余公积按规定可用于弥补企业亏损,也可按法定程序转增资本金。法定公积金提取率为10%。 (4)未分配利润是本年度所实现的净利润经过利润分配后所剩余的利润,等待以后分配。如果未分配利润出现负数时,即表示年末的未弥补的亏损,应由以后年度的利润或盈余公积来弥补。 2、所有者权益如按形成渠道划分,可分为原始投入的资本和经营中形成的资本。原始投入的资本包括投入资本和资本公积,经营中形成的资本包括盈余公积和未分配利润。 以上是91开业网小编为您整理的关于什么是所有者权益的内容,希望对您有所帮助。 |