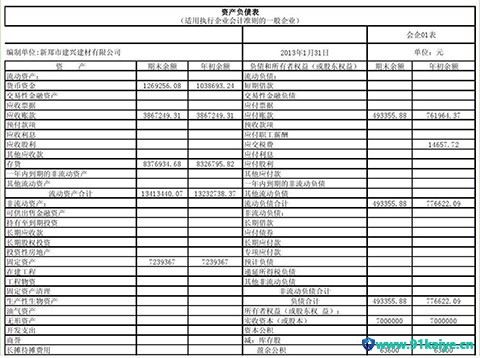

资产负债表怎么填 资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。 “年初余额”栏的填列方法 资产负债表中的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏相一致。

“期末余额”栏的填列方法 “期末余额”是指相关项目某一资产负债表日的金额,即月末、季末、半年末或年末的金额。资产负债表各项目“期末余额”的数据来源,可以通过以下几种方式取得: 1.根据总账科目的余额直接填列。如“交易性金融资产”、“短期借款”、“应付票据”、“应付职工薪酬”等项目。 2.根据几个总账科目的余额计算填列 货币资金=库存现金+银行存款+其他货币资金 3.根据有关明细科目的余额计算填列 (1)应付账款=应付账款所属明细科目贷方余额+预付账款所属明细科目贷方余额 (2)预付款项=应付账款所属明细科目借方余额+预付账款所属明细科目借方余额 (3)应收账款=应收账款所属明细科目借方余额+预收账款所属明细科目借方余额-与应收账款有关坏账准备贷方余额 (4)预收款项=应收账款所属明细科目贷方余额+预收账款所属明细科目贷方余额 4.根据总账科目和明细科目的余额分析计算填列 (1)“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。 (2)“长期应收款”项目,应当根据“长期应收款”总账科目余额,减去“未实现融资收益”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列。 (3)“长期应付款”项目,应当根据“长期应付款”总账科目余额,减去“未确认融资费用”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列。 5.根据总账科目与其备抵科目抵消后的净额填列。如资产负债表中的“持有至到期投资”、“长期股权投资”等项目,应根据“持有至到期投资”、“长期股权投资”等科目的期末余额减去“持有至到期投资减值准备”、“长期股权投资减值准备”等科目余额后的净额填列;“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。 以上是91开业网小编为您整理的关于资产负债表怎么填的内容,希望对您有所帮助。 |