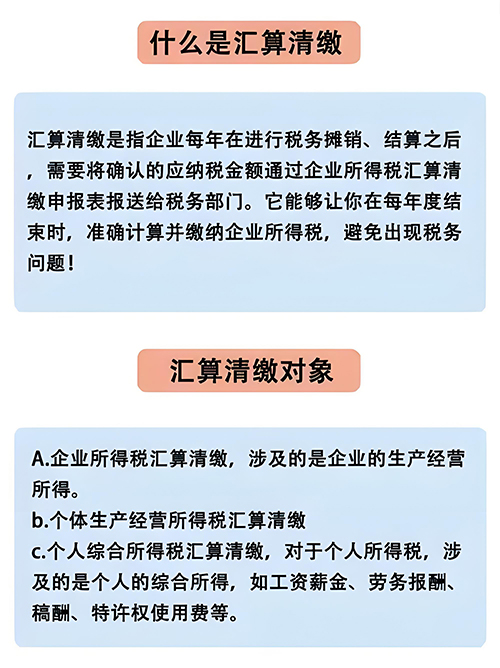

大家都知道,汇算清缴是指申报缴纳企业所得税的各种经济性质单位,在年度终了后的税款汇总结算清缴工作。可以说,市场中的绝大多数企业都需按要求在规定时间内完成该项业务办理。那么,汇算清缴是每年几月份?怎么操作?接下来,本文来带您对此进行具体了解!

汇算清缴是每年的几月份? 一般来说,企业每年汇算清缴的时间都是在一个自然的纳税年度完成后的五个月内进行办理,时间为每年1月1日至5月31日。在此期间内,企业要依据纳税人的财务决算进行汇总计算,清缴税款,对已预交的税款实行多退少补。 而有关于汇算清缴这一业务办理,相关企业大致按照如下流程来进行: 1、填写纳税申报表并附送相关材料。 纳税人于年度终了后45日内以财务报表为基础,自行进行税收纳税调整并填写年度纳税申报表及其附表(包括纳税调整项目表、减免项目表、联营企业分利、股息收入纳税表等等),向主管税务机关办理年度纳税申报。 2、税务机关受理申请,并审核企业所报送材料。 主要审核税目、税率和计税依据填写是否完整、正确,税额计算是否准确,附送资料是否齐全、是否符合逻辑关系、是否进行纳税调整等。审核中如发现企业的申报有计算错误或有漏项,将及时通知企业进行调整、补充、修改或限期重新申报。如审核确认无误,则确定企业当年度应纳所得税额及应当补缴的企业所得税款,或者对多缴的企业所得税款加以退还或抵顶下年度企业所得税。 3、结清税款。 企业纳税人根据主管税务机关确定的全年应纳所得税额及应补、应退税额,于年度终了后5个月内清缴税款。纳税人预缴的税款少于全年应缴税款的,在5月底以前将应补缴的税款缴入国库;预缴税款超过全年应缴税款的,办理抵顶或退税手续。 附:企业办理汇算清缴所需提供材料 这些材料主要包括: 1、财务、会计年度决算报表及其说明材料。包括资产负债表、损益表、现金流量表等有关财务资料; 2、与纳税有关的合同、协议书及凭证; 3、外出经营活动税收管理证明和异地完税凭证; 4、境内或者境外公证机构出具的有关证明文件; 5、主管税务机关要求报送的其他有关证件、资料。 以上是91开业网小编为您整理的关于汇算清缴是每年的几月份的内容,希望对您有所帮助。 |