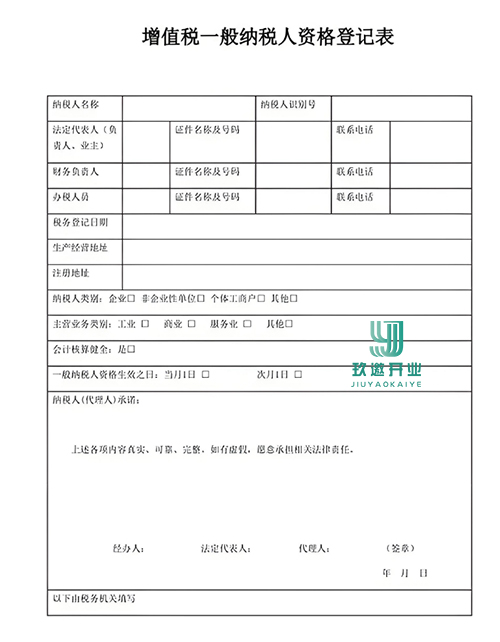

一、政策依据与核心条件 年应征增值税销售额超过小规模纳税人标准(目前为年销售额500万元及以上); 会计核算健全且能提供准确税务资料,即使销售额未达标也可自愿申请。

二、实务操作要点 登记流程 向主管税务机关提交《增值税一般纳税人登记表》; 税务机关审核通过后,自登记当月1日起生效。 时效要求 销售额超标的个体工商户需在次月申报期内完成登记,逾期将被强制纳入一般纳税人管理。 特殊情形处理 偶然发生销售无形资产或转让不动产的销售额,不计入年应征税销售额计算。 三、注意事项 自然人限制:自然人(含个体工商户)若年销售额超500万元,可申请登记,但需确保会计核算健全。 行业特殊性:从事成品油销售、电信等特定行业的个体工商户,无论销售额多少,均需登记为一般纳税人。 税务风险:未按规定时限登记的,税务机关将追缴税款并加收滞纳金。 四、政策红利与建议 政策红利:登记为一般纳税人后,可开具增值税专用发票,进项税额抵扣范围扩大。 建议:建议年销售额接近500万元的个体工商户提前规划财务核算,确保符合登记条件。 |