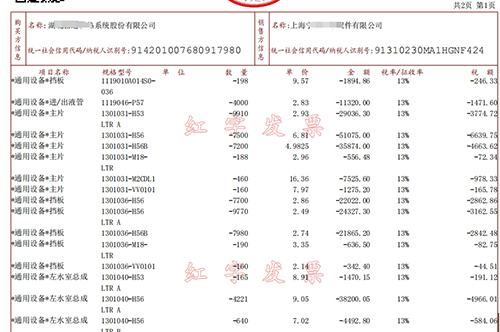

红字冲销法(又称红字更正法)的适用范围主要包括以下两种情况: 1.会计科目用错 记账后发现记账凭证中的应借、应贷会计科目或记账方向有错误,且已据此登记入账。例如,本应借记“管理费用”,却误记为“销售费用”,需用红字冲销原错误分录,再用蓝字编制正确分录。 2.金额多记 记账凭证和账簿记录的金额大于应记金额,但会计科目本身无误。例如,本应记录金额1000元,却误记为5000元,需用红字冲销多记的4000元,再重新记录正确金额。

注意事项: · 红字冲销法通常适用于及时发现错误且未影响后续核算的情况。 · 若错误发现较晚或已影响后续账目,可能需结合其他调整方法(如通过“以前年度损益调整”科目处理)。 · 操作时需保留原始错误记录,确保账务调整的可追溯性。 |