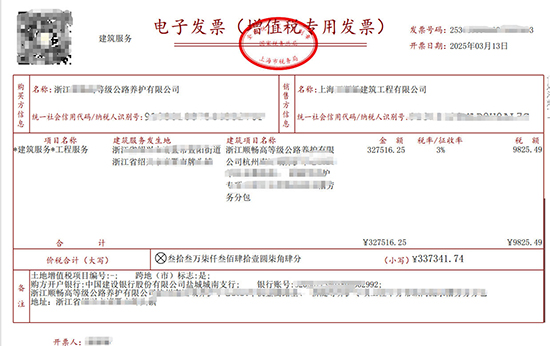

一般纳税人提供建筑服务的老项目选择简易计税方法,其增值税的征收率(注意:简易计税下称为征收率,不是税率)为 3%。

关键要点解析

适用对象:

- 一般纳税人:是指年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准,且已登记为一般纳税人的企业。

- 建筑服务:指《销售服务、无形资产、不动产注释》中定义的各类工程作业、安装、修缮、装饰等服务。

- 老项目:是指符合以下条件之一的建筑工程:

- 《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目。

- 未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

- 《建筑工程施工许可证》未注明合同开工日期或者无《建筑工程施工许可证》,但建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目,属于财税〔2016〕36号文件规定的可以选择简易计税方法计税的老项目。 (财税〔2017〕58号进一步明确)

计税方法:简易计税方法。

- 一般纳税人提供建筑服务,正常情况下适用**9%**的增值税税率。

- 但对于符合条件的老项目,可以选择适用简易计税方法。

- 选择简易计税方法后,该项目对应的销售额按3%的征收率计算缴纳增值税,且不得抵扣进项税额。

征收率:3%。

- 这是简易计税方法下计算应纳税额所使用的比率。

- 应纳税额计算公式:

应纳税额 = 销售额 × 3%

- 这里的销售额是不含增值税的销售额。如果取得的是含税价收入,需换算为不含税销售额:

不含税销售额 = 含税销售额 ÷ (1 + 3%)

选择权与限制:

- 一般纳税人可以选择对老项目适用简易计税方法。

- 一旦选择简易计税方法,针对该特定项目,计税方法在36个月内不得变更。

- 纳税人可以选择对不同的老项目分别采用一般计税方法(9%)或简易计税方法(3%)。

预缴规定:

- 纳税人提供建筑服务,在服务发生地预缴增值税时,如果适用简易计税方法(即该项目按3%征收率计税),预征率也是3%。

- 实际预缴时,通常按取得的全部价款和价外费用扣除支付的分包款后的余额(即差额)按3%预征率计算预缴税款。计算公式:

应预缴税款 = (全部价款和价外费用 - 支付的分包款) ÷ (1 + 3%) × 3%

总结

对于一般纳税人承接的符合“老项目”定义的建筑服务,如果选择适用简易计税方法,则该项目对应的增值税征收率为3%。计算应纳税额时,以该项目取得的不含税销售额乘以3%,且该项目的进项税额不得抵扣。

重要提醒: 税收政策可能会调整变化,建议在具体操作时查阅最新的财政部、国家税务总局官方文件(如财税〔2016〕36号、财税〔2017〕58号及相关后续公告),或咨询专业税务顾问/主管税务机关以获取最准确和最新的信息。

|