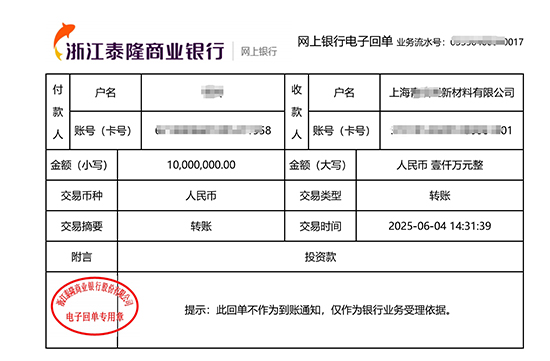

实缴资本是指公司股东实际缴纳到公司账户的出资总额,是企业实际可支配的运营资金。它与认缴资本、注册资本存在本质区别,以下是具体解析: 一、定义与法律属性 实缴资本 定义:股东根据公司章程约定,实际投入公司的货币、实物、知识产权等财产的总额,需经法定验资程序确认。 法律属性:属于公司法人财产,股东不得抽逃;未足额缴纳需对公司债务承担补充赔偿责任。 二、实缴资本的认定方式 核心凭证 银行验资流水:股东同名账户转入公司账户的记录,备注需明确为“投资款”; 出资证明书:公司向股东签发,载明出资额、时间及方式; 验资报告:由会计师事务所出具,确认资金或资产已到位。 财务处理要求 会计科目需单独设置“实收资本”账户,区分于借款或其他应付款; 实缴后15日内需申报缴纳印花税(税率0.05%)。

三、实缴资本的法律要求(2024年新《公司法》) 五年实缴期限 2024年7月后新注册公司,股东需在成立后5年内缴足认缴出资; 存量公司过渡期为3年(2027年6月底前完成)。 特殊行业除外 金融机构、劳务派遣等27类行业仍实行实缴制(需前置验资)。 四、未实缴的法律风险 股东责任 需对未实缴部分承担公司债务的补充赔偿责任; 公司破产时,未缴出资将加速到期。 企业处罚 虚假出资或抽逃资金,面临5%-15%罚款,严重者吊销执照; 纳入经营异常名录,影响融资与招投标。 五、实缴资本可否取回? 禁止抽逃:实缴资本属于公司资产,股东不得随意取出; 合法退出途径: 减资程序:需公告45日+债权人同意+工商变更; 股权转让:通过交易收回出资,但需缴个人所得税; 公司清算:清偿债务后按出资比例分配剩余资产。 附:新旧政策对比(2024年修订) 要点 原政策(认缴制) 新政策(限期实缴制) 出资期限 无强制期限 5年内缴足(新公司) / 3年过渡期(存量) 验资要求 无需验资报告 实缴需验资并公示 行业适用范围 普遍适用 金融等27类行业除外 ⚠️ 注意事项:实缴并非简单转账,需严格按“股东转账→备注投资款→会计记账→缴印花税→工商公示”五步操作,否则可能被认定为抽逃出资。 |