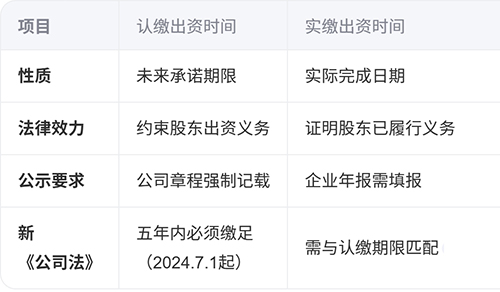

注册公司出资时间是指股东承诺缴纳或实际缴纳认缴出资的时限,依据《公司法》及公司章程约定确定,具体分为认缴出资时间和实缴出资时间两种类型,其含义及法律要求如下: 一、认缴出资时间 定义 股东在公司章程中承诺完成出资的最终期限,是股东履行出资义务的法律依据。 填写规则 需明确到具体日期(如2030年12月31日); 分期出资的,每期均需约定独立时限。 法律意义 未按期缴足需承担违约责任,并可能影响公司信用。

二、实缴出资时间 定义 股东实际将资金注入公司账户或完成非货币资产过户的具体日期。 填写规则 货币出资:以银行入账时间为准; 非货币出资:以权属转移登记日为凭据。 特殊情形 未实际出资时,年报中实缴金额填“0”,时间填报告期末日(如12月31日)。 三、认缴与实缴的区别

四、关键注意事项 五年实缴期限 2024年7月1日后新设公司:须自成立日起5年内缴足全部认缴出资; 存量公司过渡期:2027年6月30日前需调整出资期限至5年内(如原期限超5年)。 信息一致性 企业年报公示的实缴金额与时间需真实,否则可能引发信用风险或股东责任纠纷。 章程核心地位 出资时间以公司章程记载为准,修改需经股东会2/3以上表决通过。 示例场景: 某公司2025年1月1日注册,注册资本500万元,章程约定: 认缴时间:2030年1月1日(未超5年期限); 实缴时间:若股东2025年6月1日转账100万元,则填写该日期;若未出资,年报中实缴金额填“0”,时间填“2025年12月31日”。 |