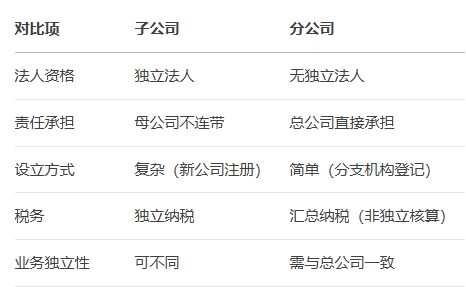

子公司与分公司在法律地位、责任承担、设立方式等方面存在显著差异,以下是主要区别点: 1. 法律地位不同 - 子公司 - 具有独立法人资格(如有限责任公司或股份有限公司),拥有自己的名称、章程和财产。 - 独立承担民事责任,母公司仅以出资额为限承担责任。 - 分公司 - 不具备独立法人资格,是总公司的分支机构(如“XX公司XX分公司”)。 - 所有法律责任最终由总公司承担。 2. 设立方式不同 - 子公司 - 需按新公司注册流程设立(如提交公司章程、出资证明等),程序较复杂。 - 分公司 - 仅需办理分支机构登记,领取营业执照,程序相对简单。

3. 控制方式不同 - 子公司 - 母公司通过股权或协议控制,但子公司有独立经营管理权。 - 分公司 - 完全受总公司控制,人事、业务等由总公司直接管理。 4. 债务责任 - 子公司 - 独立负债,母公司不承担连带责任(除非存在滥用控制权)。 - 分公司 - 债务由总公司直接承担。 5. 税务处理 - 子公司 - 独立纳税,可能与母公司存在关联交易税务问题。 - 若跨地区,需在当地缴纳企业所得税。 - 分公司 - 通常汇总到总公司纳税(非独立核算),但增值税等需在经营地缴纳。 - 跨地区设立的分公司可能需按税法规定分摊税款。 6. 业务范围 - 子公司 - 可与母公司业务不同,独立性高。 - 分公司 - 必须在总公司经营范围内开展业务。 7. 适用场景 - 子公司 - 需要隔离风险(如新业务、高风险项目)。 - 计划引入外部投资者或独立上市。 - 分公司 - 需快速扩展业务且统一管理(如银行分行、连锁门店)。 - 短期内无需独立法人资格。 |