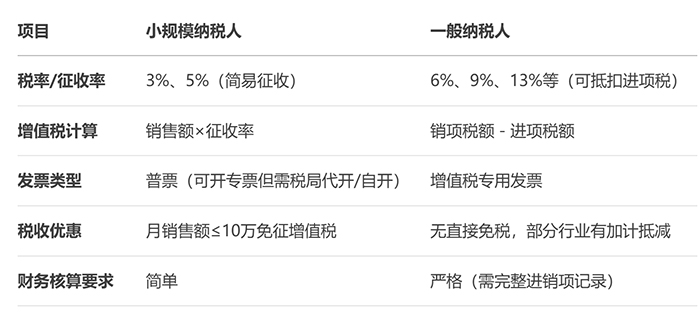

选择小规模纳税人还是一般纳税人更合适,需结合企业实际业务、发展阶段及税收政策综合判断。以下是具体分析: 一、核心区别对比

二、选择建议 适合小规模纳税人的情况 1. 初创或小微企业:年销售额≤500万元,业务简单,成本票少。 2. 客户无需专票:下游多为个人或小企业,接受普票即可。 3. 税负测算低:行业进项少(如服务业),小规模3%税负可能低于一般纳税人。 4. 享受免税政策:月销售额≤10万可免增值税,显著降低成本。 适合一般纳税人的情况 1. 规模较大或发展快:年销售额超500万,或预计短期内达标。 2. 客户要求专票:下游多为大企业,需专用发票抵扣。 3. 进项抵扣多:采购成本高且能取得足额进项票(如制造业、贸易业)。 4. 出口退税需求:一般纳税人可享受出口退税政策。 三、关键考量点 1. 税负平衡测算 - 例如:某企业年销售额400万元,若为小规模纳税人,增值税=400×3%=12万元;若为一般纳税人(假设税率13%,进项200万元),增值税=(400×13%)-(200×13%)=26万元。此时小规模更优。 - 结论:当 (销项-进项)÷销售额 > 小规模征收率 时,选择小规模更划算。 2. 强制转换条件 - 小规模纳税人连续12个月销售额超500万元,必须转为一般纳税人。 - 一般纳税人不可转回小规模(政策特殊阶段除外)。 3. 综合税负影响 - 一般纳税人企业所得税可能更低(成本抵扣更充分),但若无法取得进项票,增值税+所得税双重压力更大。 四、操作建议 1. 短期策略:若企业处于起步阶段且销售额低,优先选择小规模纳税人,利用免税政策降低税负。 2. 长期规划:若客户以大型企业为主或需拓展市场,尽早申请一般纳税人,提升商业信誉。 3. 动态调整:定期测算税负,销售额临近500万时提前规划资质转换。 总结 - 选小规模:低成本、低风险,适合简单业务的小微企业。 - 选一般纳税人:强竞争力、高抵扣,适合规模企业或进项充足的行业。 |