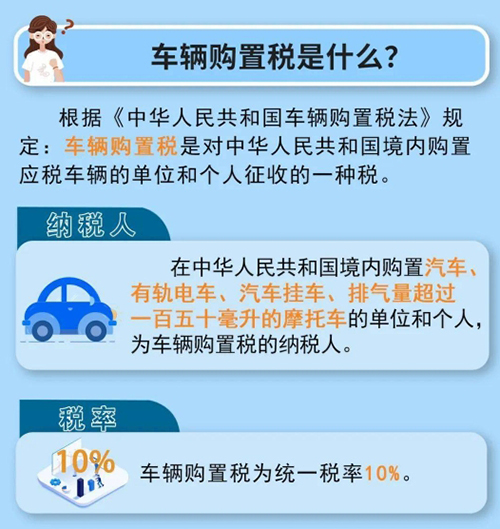

车辆购置税是对在中华人民共和国境内购置应税车辆的单位和个人征收的一种税。下面从车辆购置税的征收范围、特点等方面进行详细解释。 一、车辆购置税的征收范围 车辆购置税的征收范围包括汽车、有轨电车、汽车挂车以及排气量超过一百五十毫升的摩托车。这些被称为应税车辆,购置这些车辆的单位和个人都需要依法缴纳车辆购置税。

二、车辆购置税的特点 征收范围单一:车辆购置税作为一种财产税,其课税对象仅限于购置的特定车辆,不涉及其他类型的财产或消费财产,因而其征收范围相对较窄,属于特种财产税。 征收环节单一:车辆购置税实行一次课征制,即只在车辆退出流通进入消费领域的特定环节征收,不在生产、经营和消费的每一环节都进行征收。 税率单一:车辆购置税采用统一的比例税率,这一税率不随课税对象数额的变动而变动,使得计征过程简便且税负稳定,有利于实现依法治税。 三、车辆购置税的计税依据 根据《中华人民共和国车辆购置税法》的规定,车辆购置税的应纳税额是按照应税车辆的计税价格乘以税率来计算的。而计税价格的确定则根据纳税人购置应税车辆的不同方式而有所不同,如购买自用的应税车辆,其计税价格就是纳税人实际支付给销售者的全部价款(不包括增值税税款)。 综上所述,车辆购置税是针对在中华人民共和国境内购置应税车辆的单位和个人征收的一种税,其征收范围主要包括汽车、有轨电车、汽车挂车以及排气量超过一百五十毫升的摩托车,具有征收范围单一、征收环节单一以及税率单一等特点。 |