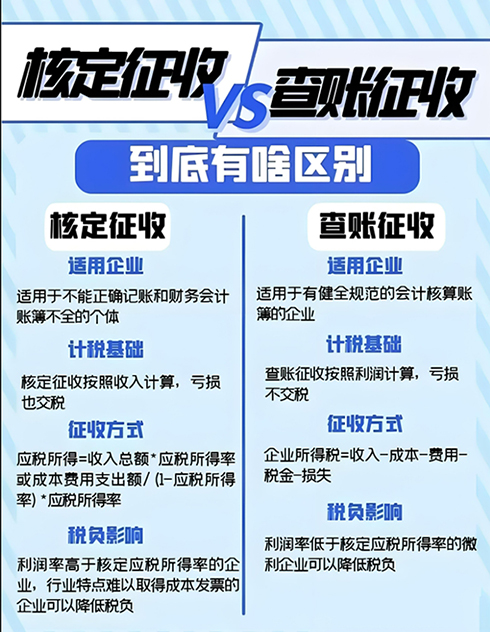

查账征收和核定征收是两种不同的税收征收方式,它们主要在定义、计算公式、填写表格类型、纳税人核算水平、征收税率、计税基础以及对财务要求等方面存在区别。 定义:查账征收主要适用于财务制度健全,能准确核算收入、成本、费用的企业;而核定征收则主要适用于财务制度不健全,不能准确核算收入、成本、费用的企业。 计算公式:在查账征收方式下,企业的应纳税所得额乘以适用税率,减除依照税法关于税收优惠的规定减免和抵免的税额后的余额,为应纳税额。具体计算公式为:应纳企业所得税=本年累计利润*25%-本年度以前月(季度)已纳所得税。而在核定征收方式下,税务机关会根据企业主营项目确定适用的应税所得率,然后按照特定的公式计算应纳所得税额。 填写表格类型:查账征收一般填写《企业所得税月(季)度预缴纳税申报表(A类)》;核定征收则填写《企业所得税月(季)度预缴纳税申报表(B类)》。

纳税人核算水平:查账征收要求纳税人能正确核算收入及成本费用等;而核定征收则是对纳税人能合理计算和推定收入总额以及成本费用总额,或者收入总额和成本费用总额均不能查实、合理计算和推定的情况下采用的。 征收税率:查账征收和核定征收采用的税率不同。查账征收的税率是明确的,而核定征收的税率则需要根据企业的性质来核算。 计税基础:查账征收是按企业的利润作为基础来计算企业所得税;而核定征收则是按企业取得的收入的比例来计算企业所得税。 对财务要求:查账征收对企业财务要求较高,需要建立会计账簿;而核定征收对财务要求相对较低,即使没有财务人员和不做账也可以。 总的来说,查账征收和核定征收各有其特点和适用范围。企业应根据自身实际情况和税法规定选择合适的征收方式。同时,无论采用哪种征收方式,企业都应遵守税法规定,按时申报纳税,避免出现税收违法行为。 |