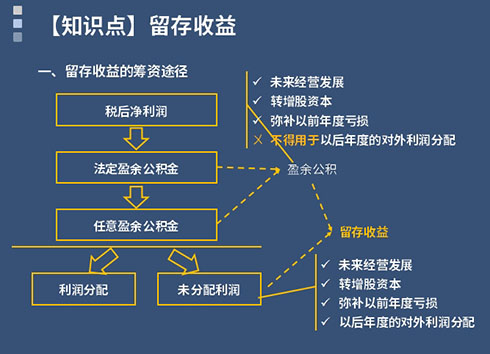

留存收益是什么意思 留存收益是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。 盈余公积是指企业按照有关规定从净利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积。 未分配利润是指企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的、历年结存的利润。

留存收益的账务处理 结转当期实现的净利润(或发生的净亏损) 借:本年利润 贷:利润分配——未分配利润 (或相反分录) 提取盈余公积 借:利润分配——提取法定盈余公积 ——提取任意盈余公积 贷:盈余公积——法定盈余公积 ——任意盈余公积 向投资者分配现金股利或利润 宣告分配现金股利时: 借:利润分配——应付现金股利或利润 贷:应付股利 实际发放现金股利时: 借:应付股利 贷:银行存款等 盈余公积弥补亏损 借:盈余公积 贷:利润分配——盈余公积补亏 将“利润分配”科目所属其他明细科目的余额结转至“未分配利润”明细科目 借:利润分配——未分配利润 贷:利润分配——提取法定盈余公积 ——提取任意盈余公积 ——应付现金股利或利润 ——转作股本的股利等 借:利润分配——盈余公积补亏 贷:利润分配——未分配利润 结转后,“利润分配”科目中除“未分配利润”明细科目以外,其他明细科目无余额。 |