长期待摊费用摊销年限 (1)已提足折旧的固定资产的改建支出,按照固定资产预计尚可使用年限分期摊销; (2)经营租入固定资产的改建支出,按照合同约定的剩余租赁期限分期摊销; (3)符合税法规定的固定资产大修理支出,按照固定资产尚可使用年限分期摊销; (4)其他长期待摊费用,自支出发生月份的次月起分期摊销,摊销年限不得少于3年。

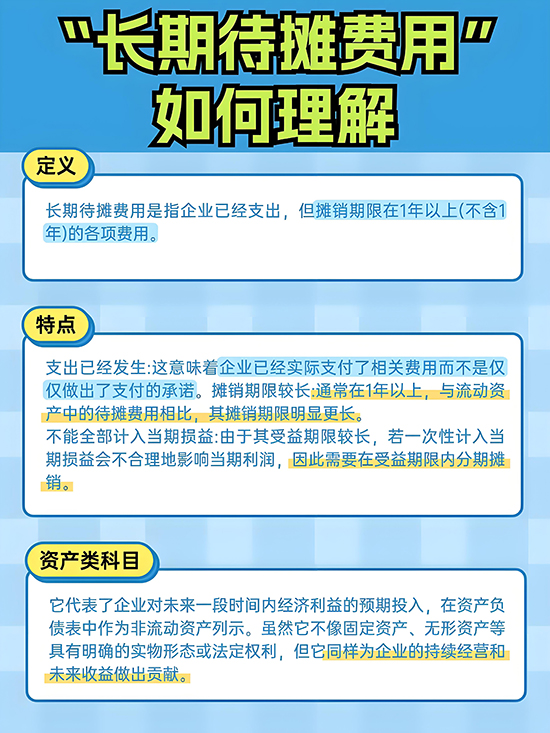

长期待摊费用属于什么科目? 长期待摊费用是指企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括开办费、租入固定资产的改良支出及摊销期在1年以上的固定资产大修理支出、股票发行费用等。 长期待摊费用属于管理费用科目,应由本期负担的借款利息、租金等,不得作为长期待摊费用。 长期待摊费用的相关会计分录 企业发生长期待摊费用时: 借:长期待摊费用 贷:银行存款等有关科目 摊销长期待摊费用时: 借:制造费用(销售费用、管理费用等) 贷:长期待摊费用 以上是玖邀开业网小编为您整理的关于长期待摊费用摊销年限的内容,希望对您有所帮助。 |