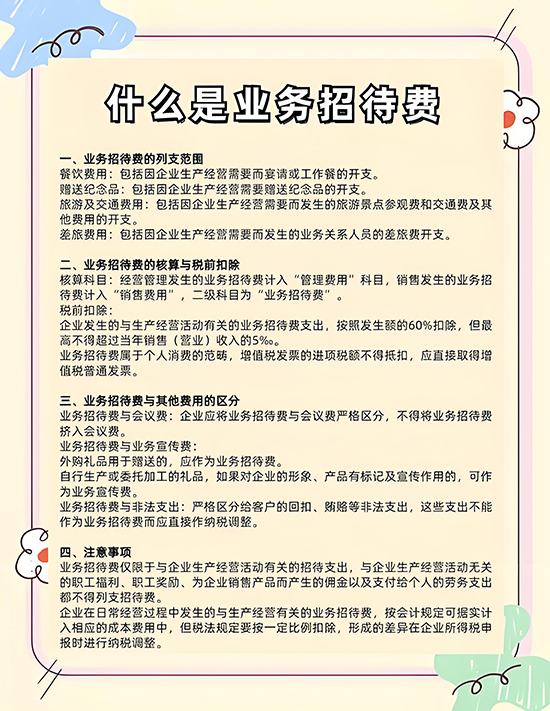

业务招待费的进项税不能抵扣。从本质上讲业务招待费,属于个人消费,所以这些费用的增值税进项税额,不能抵扣企业的增值税销项税额。当然,虽然业务招待费的进项税额不能抵扣,但是业务招待费作为企业的正常业务支出,可以作为费用在税前扣除。 对于业务招待费,大家肯定还是有所了解的。但是,在涉税方面业务招待费的处理也是一个难点。 业务招待费进项税可以抵扣吗? 业务招待费的进项税不能抵扣。从本质上讲业务招待费,属于个人消费,所以这些费用的增值税进项税额,不能抵扣企业的增值税销项税额。对于企业来说,一定要仔细核算企业的业务招待费。 当然,虽然业务招待费的进项税额不能抵扣,但是业务招待费作为企业的正常业务支出,可以作为费用在税前扣除。不过,企业需要根据实际的业务情况,分别进行处理。

业务招待费的进项税应该怎么处理? 对于企业的业务招待费而言,可以分为两种情况进行处理。即进项转出和视同销售。 1、进项转出 对于企业来说,一些业务招待费在实际发生时就知道不能抵扣,这时企业就可以直接进行转出处理。 比例说,业务员招待费里面的餐费。企业即使获得了餐费的增值税专用发票,也需要进行转出处理。 在这样的情况下,为了降低财务人员的工作强度,餐费发票直接索要增值税普通发票即可。 另外,对于企业来说,一些外购产品并不知道最终的用途。企业在购入时直接勾选抵扣即可。当企业把这些产品当作礼品赠送给客户时,再进行进项转出即可。 2、视同销售 对于企业来说,不仅存在把外购商品当作礼品赠送的情况,也会存在把自产产品当作礼品进行赠送的情况。 当企业把这些自家生产的产品当作礼品赠送给客户时,企业需要进行视同销售处理。毕竟这些产品本身没有进行销售,但是最终却成为了个人的消费品。 在这样的情况下,增值税的链条就断了。为了增值税的链条更加完整、清晰,也为了不影响国家的税收,视同销售就变成了不可不做的事! 业务招待费具体包括的内容有哪些? 业务招待并不是简简单单地吃吃喝喝,我们不能把业务招待费等同于餐费。业务招待费具体包括的内容如下: 1、餐费 在业务招待费当中,餐费虽然不是唯一的费用,却也是占比较大的费用。毕竟,不了解中国的餐桌文化,想在中国开展商务合作,根本不可能实现! 2、赠送纪念品 除了餐费,在业务招待费里面最重要的一项就是赠送纪念品的开支。特别对于一些依靠“会议销售”的企业而言,赠送纪念品的费用还是很大的。 3、旅游相关费用 对于企业来说,因为经营需要也会支出一些旅游费用。当然,旅游费用里面包括景点门票费用、交通费以及其他费用。 比方说,一些酒厂代理商会定期举办一些买酒增旅游的活动。其实,这些活动的费用,并不是代理商承担的,而是酒厂承担的。对于酒厂而言,这些费用就是酒厂的业务招待费。 4、差旅费 需要注意这里的差旅费,不是自己业务人员的差旅费,而是公司客户的差旅费。 如招待外部客户的住宿费,尽管取得了正规的发票,但需要通过“业务招待费”科目进行核算,而不是通过“差旅费”科目进行核算。 以上是玖邀开业网小编为您整理的关于业务招待费进项税可以抵扣吗的内容,希望对您有所帮助。 |