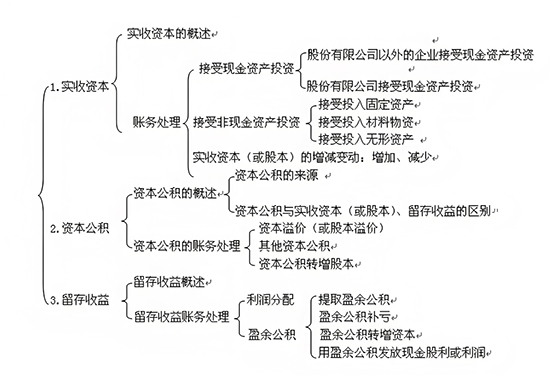

所有者权益包括哪些科目 所有者权益包括的科目有实收资本(或股本)、资本公积(含资本溢价或股本溢价、其他资本公积)、其他综合收益、盈余公积、未分配利润等。 除股份有限公司外,其他企业应设置“实收资本”科目,以核算企业实际收到投资者投入资本的增减变动情况。该科目的贷方登记实收资本的增加数额,借方登记实收资本的减少数额,期末贷方余额反映企业期末实收资本实有数额。

股份有限公司应设置“股本”科目,核算公司实际发行股票的面值总额。该科目贷方登记股份有限公司在核定的股本总额及核定的股份总额范围内实际发行股票的面值总额,借方登记股份有限公司按照法定程序经批准减少的股本数额,期末贷方余额反映公司股本实有数额。 为了反映和监督企业资本公积的增减变动情况,企业应设置“资本公积”科目。该科目贷方登记资本公积的增加额;借方登记资本公积的减少额;期末贷方余额反映企业资本公积结余额。该科目的明细账按资本公积的类别设置。 企业在“利润分配”科目下,应分别设置“提取法定盈余公积”“提取任意盈余公积”“应付现金股利或利润”“盈余公积补亏”和“未分配利润”等明细科目。 企业应通过“盈余公积”科目,核算盈余公积的形成、使用情况。该科目贷方登记企业按照规定提取的各项盈余公积数额;借方登记企业因将盈余公积用于弥补亏损、转增资本以及分配现金股利或利润等原因而减少的盈余公积实际数额;期末贷方余额表示企业提取的盈余公积结存数。该科目可通过“法定盈余公积”“任意盈余公积”科目分别进行明细核算。 以上是玖邀开业网小编为您整理的关于所有者权益包括哪些科目的内容,希望对您有所帮助。 |