什么是原始凭证? 原始凭证是指经办单位或人员在经济业务发生或完成时取得或填制的,用以记录经济业务发生或完成的情况、明确经济责任的会计凭证。例如购物取得的发票。 原始凭证绝大部分不是由财会人员填制的,而是由有关单位或本单位有关业务人员填制的。但是,全部原始凭证都必须经过财会人员审核,才能登记入账。因此,财会人员不仅本身应掌握原始凭证的内容和填制方法,而且还要向有关业务人员说明原始凭证的重要作用,帮助他们掌握正确填制原始凭证的方法。

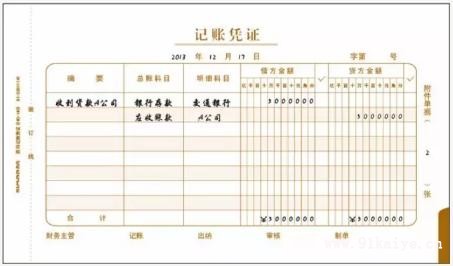

原始凭证的内容 由于各项经济业务的内容和经济管理的要求不同,各个原始凭证的名称、格式和内容也是多种多样的。但是,所有的原始凭证(包括自制的和外来的凭证),都是作为经济业务的原始证据,必须详细载明有关经济业务的发生或完成情况,必须明确经办单位和人员的经济责任。因此,各种原始凭证都应具备一些共同的基本内容。原始凭证所包括的基本内容,通常称为凭证要素,主要有:

(1)原始凭证的名称; (2)凭证的编号; (3)填制凭证的日期; (4)接受凭证单位名称(抬头人)与填制单位名称; (5)经济业务简要内容; (6)金额(单价、数量); (7)有关人员(部门负责人、经办人员)的签名盖章。

如果是开给外单位的原始凭证一定要加盖填制单位的公章或专用章。从外单位取得的原始凭证,也应由填制单位加盖公章或专用章。 此外,有的原始凭证为了满足计划、业务、统计等职能部门管理经济的需要,还需要列入计划、定额、合同号码等项目,这样可以更加充分地发挥原始凭证的作用。对于国民经济一定范围内经常发生的同类经济业务,应由主管部门制定统一的凭证格式。例如:由各专业银行统一印制的运单、客票等;商品购销活动所取得的由各地方税务主管部门统一印制的发货票和银行收据等。印制统一的原始凭证,既可以加强对凭证和企业和行政事业等单位经济活动的管理,又可以节约印刷费用。 以上是91开业网小编为您整理的关于什么是原始凭证的内容,希望对您有所帮助。 |